In een vorig artikel zagen we reeds hoe we het risico verbonden aan beleggen in één enkel aandeel kan weggewerkt worden door te beleggen in veel aandelen. In dit artikel gaan we bespreken waarom het niet genoeg is om simpelweg te beleggen in honderden bedrijven. Het grote voordeel van assets in de portfolio te hebben die weinig correlatie vertonen is op zijn minst magisch te noemen.

Om de voordelen van lage correlatie duidelijk te maken ga ik gebruik maken van een voorbeeld. Beeld je twee bedrijven in: Badpakken nv en de Nationale Paraplu Groep. Een jaar met veel regen zal zorgen voor slechte resultaten van Badpakken nv maar de Nationale Paraplu Groep doet het veel beter. In een zonnig jaar daarentegen zal Badpakken nv het veel beter doen en zal de verkoop van paraplu’s tegenvallen.

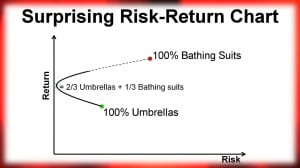

De koersen van de aandelen van deze bedrijven bewegen in tegengestelde richting, ze zijn dus negatief gecorreleerd. Het aandeel van Badpakken nv is ook meer volatiel omdat het jaarlijks rendement een gemiddelde waarde van 7% heeft met een variabele van plus of min 1%. Badpakken nv heeft zowel meer rendement als meer risico als de Nationale Paraplu Groep dat een gemiddeld rendement heeft van 3,5% met een variabele van plus of min 0,5%.

Stel nu dat je 2/3 van je geld zou beleggen in de Nationale Paraplu Groep en 1/3 in Badpakken nv dan zou je dus meer rendement krijgen als dat je enkel in het paraplu bedrijf zou beleggen. En niet alleen dat, ook je variabele van je belegging in het meer volatiele badpakken bedrijf gaat omlaag. Dus meer rendement tegen een gematigder risico, is dit de free lunch waar beleggers het vaak over hebben?

Op deze grafiek kan je zien waar beide bedrijven zich bevinden op de grafiek qua risico en rendement. Het badpakken bedrijf staat bovenaan met het dubbel aan verwachte risico en rendement ten opzichte van het paraplu bedrijf. Als je 100% in het paraplu bedrijf belegd zou zijn dan zat je dus onderaan op de grafiek. Maar als je ook een deel van je portefeuille belegd in het risicovollere badpakken bedrijf dan zal je rendement er dus op vooruit gaan maar je risico gemeten door de variabiliteit zal dus afnemen. Beleggen in beide bedrijven is dus superieur ten opzichte van beleggen in één van beide bedrijven.

Verder diversifiëren met aandelen en obligaties

Bedrijven met een negatieve correlatie zijn moeilijk om te vinden daarom zoeken we als beleggers naar “the next best thing” namelijk: asset classes met weinig of negatieve correlatie. Zoals de meesten wel weten bewegen de koersen van obligaties in de tegenovergestelde richting van de rente. Maar het niveau van de rente heeft geen impact op de verkoop van paraplu’s of badpakken en het weer heeft geen impact op de prijs van obligaties. Dus in het algemeen kan men stellen dat de aandelenmarkt en overheidsobligaties zo goed als geen correlatie hebben en hierdoor krijgen we dus dit “magisch” voordeel. Als men een paar percent van een obligatieportefeuille wijdt aan aandelen zal dat niet alleen leiden naar meer rendement maar ook naar een lager risico.

Maar kunnen we nog verder diversifiëren? Als we gaan kijken naar aandelen dan zien we dat de grote factoren die de uitkomst van een belegging in aandelen drijven op lange termijn zijn: grootte van het bedrijf, of ze een hot aandeel zijn of een minder gewaardeerd oftewel value aandeel en in welke regio het bedrijf zich situeert. Uit het onderzoek van Fama en French blijkt dat beleggers nog meer kunnen diversifiëren door te beleggen in verschillende soorten risico’s zie ook het artikel over smart beta.

Een goede kern van je portfolio is de MSCI World index voor maximale diversificatie. De bedrijven in de MSCI World index zijn zo groot dat deze beroemde index een goede benadering is van de gehele wereldmarkt. Deze index bevat zowel growth als value aandelen maar deze bevat geen small caps. Indien je nog verder wilt spreiden kan je er dus voor kiezen om ook small caps toe te voegen aan je portfolio.

Door te beleggen in de MSCI World heb je dus een wereldwijde spreiding en benut je dus de lagere correlatie tussen de verschillende regio’s in de wereld ten opzichte van te beleggen in enkel bijvoorbeeld de Bel20. Het enige extra risico wat je loopt is het wisselkoersrisico wat soms niet te onderschatten is maar op de lange termijn zouden verschillen in wisselkoers zich moeten afvlakken.

Op het vlak van obligaties is het veel simpeler om het risico te drukken. Beleg enkel in obligaties van korte tot middellange termijn en van hoge kwaliteit. Om het risico van inflatie weg te diversifiëren is het populair om de helft van je obligatiegedeelte te beleggen in inflatie gerelateerde obligaties.

In plaats van te proberen om specifieke aandelen of sectoren te kiezen die het beter gaan doen als de markt in de toekomst kiezen Bogleheads ervoor om te beleggen in effecten die zeer gediversifieerd zijn of zelfs de gehele markt benaderen. Hierdoor krijgen ze gegarandeerd het gemiddelde rendement van alle beleggers. Gemiddeld zijn klinkt niet zo positief maar op de beurs is dat net een fantastisch gegeven. Dat is omdat de meeste beleggers minder rendement halen als gemiddeld na aftrek van kosten.

Studies over de prestaties van fondsmanagers tonen aan dat, voor de aftrek van kosten, fondsmanagers over het algemeen wel degelijk goede aandelen kunnen selecteren, maar hun prestaties zijn onvoldoende om de kosten goed te maken. Ook is er bewijs dat slechte prestaties kunnen blijven aanhouden maar er is daarentegen geen bewijs dat goede prestaties kunnen blijven aanhouden. Fondsen dat het ene jaar beter doen als de index hebben de neiging van het slechter te doen in het jaar daarop. Dit wil dus zeggen dat meer dan de helft van de actief beheerde fondsen het slechter doen dan hun index op de lange termijn. Zijn de hoge kosten dan gerechtvaardigd?