Vandaag breng ik jullie het tweede deel van de Bogleheads Investment Philosphy. Het eerste deel kan je hier vinden.

Eens je je financieel leven op orde hebt en regelmatig spaart kan je beginnen met vermogensopbouw. Hoeveel moet je sparen? In het eerste artikel gaf ik 15% aan als minimum maar probeer toch te mikken op 20%, indien je 20% van je inkomen kan sparen heb je een goede basis om van te starten. Als je van plan bent om vroeger met pensioen te gaan of indien je een significante erfenis wil achterlaten voor je kinderen en kleinkinderen zal je nog meer moeten sparen. De impact van je spaarniveau is al eens uit de doeken gedaan in dit artikel door reteiP.

Het tweede principe is dus:

Invest early and often

De reden dat vroeg beginnen zo belangrijk is is door het effect van interest op interest, ook wel compound interest genoemd. Hierdoor kunnen je winsten van je beleggingen nog groter worden. Bekijk het als een sneeuwbal die héél klein is als ze begint met rollen maar groter en groter wordt naarmate ze verder rolt. Een spaarrekening bijvoorbeeld met 1000 euro op en een interest van 5% zou het jaar eindigen op 1050 euro. Op het einde van het tweede jaar zal dit 1102,5 euro zijn en op het einde van het derde jaar 1157,63 euro en zo verder.

jaar 1: 1000 * 1,05 = 1050

jaar 2: 1050 * 1,05 = 1102,5

jaar 3: 1102,5 * 1,05 = 1157,63

Om het belang van compound interest duidelijk te maken ga ik dit illustreren met een voorbeeld. Beeld je twee gemiddelde Vlamingen in, we zullen ze Tabitha en Tonya noemen.

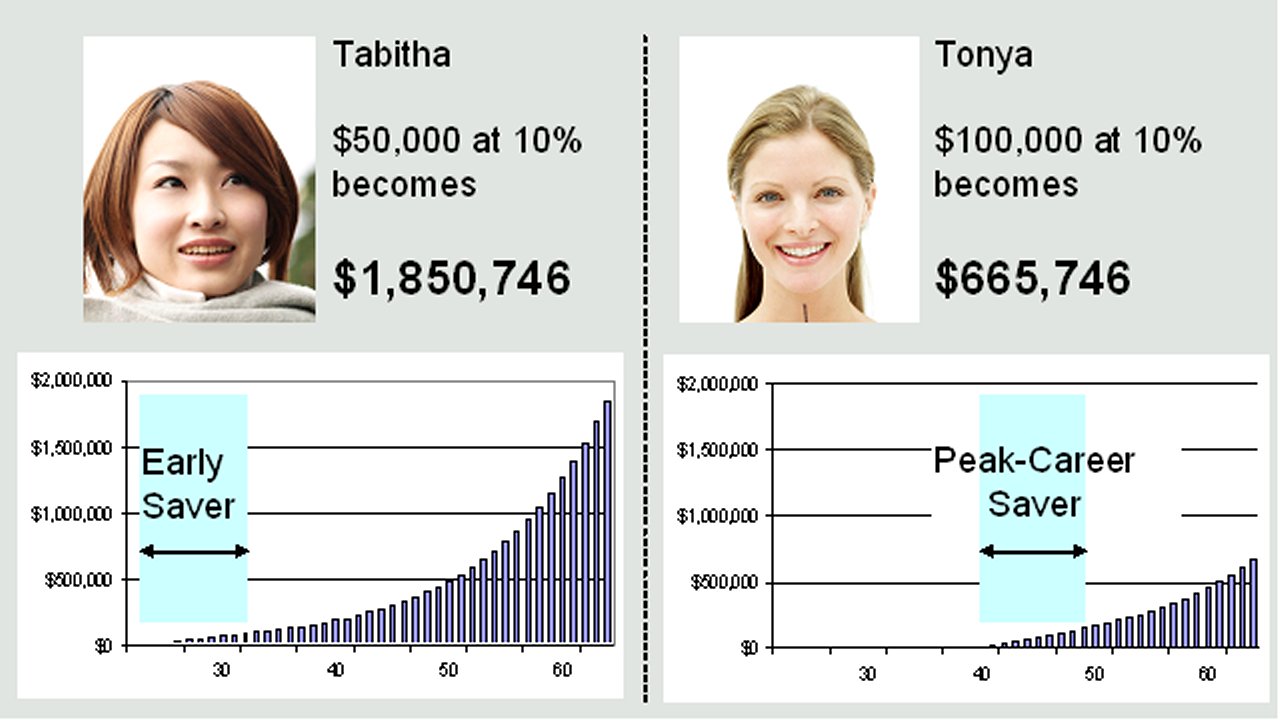

Geen namen voor de gemiddelde Vlaming maar ik heb de foto’s gebruikt van de Bogleheads wiki en om verwarring te vermijden zal ik deze ook hier aanhouden…

Tabitha is afgestudeerd op haar 22ste en kon vrijwel onmiddellijk starten met een job waar ze 35 000 euro per jaar verdiende.

Amerikaanse bedragen dus niet het gemiddelde jaarsalaris van de starter in België, i know.

Ze begon onmiddellijk 5000 euro per jaar te sparen voor haar pensioen, zo een 416 euro per maand. Ze bleef dit tien jaar lang doen en spaarde zo 50 000 euro bijeen. Op haar 32ste besloot ze te stoppen met werken om full time huismoeder te worden. Desondanks dat ze geen euro meer spaarde bleef haar gespaard bedrag van 50 000 euro verder groeien tot haar 65ste.

Aan de andere kant hebben we Tonya die startte met een lager betaalde job in een duur deel van het land (denk aan Brussel). Haar eerste jaren waren moeilijk en ze kon niets sparen. Maar naargelang de tijd vorderde ging het beter en beter met haar carrière door promoties. Op haar 40ste was ze op het C-niveau geraakt van haar bedrijf en verdiende ze een slordige 75 000 euro per jaar. Ze vond dat het eindelijk tijd werd om te beginnen sparen voor haar pensioen en dus begon ze met 10 000 euro per jaar opzij te zetten voor later. Ook zij deed dit tien jaar lang, wat uitkomt op een spaarbedrag van 100 000 euro. Op haar 50ste werden haar ouders ziek en ze besloot te stoppen met werken om haar hulpbehoevende ouders te ondersteunen. Tonya’s spaargeld had nog maar 15 jaar om te groeien alvorens ze zou pensioneren op haar 65ste.

Zowel Tabitha als Tonya haar portfolio groeide aan een tempo van 10 procent per jaar, en zoals je kan zien op de afbeelding hebben ze beiden een heel verschillend resultaat behaald. Desondanks dat Tabitha maar de helft heeft gespaard van Tonya haar spaarbedrag is ze geëindigd met meer als 1 miljoen euro meer in haar pensioen.

Hoeveel meer zal je krijgen als je vroeg begint?

Als je 6000 euro belegd aan het begin van ieder jaar (of 500 euro per maand maar op jaarbasis belegd om de berekening te vergemakkelijken) en begint op je 55ste, waarbij we uitgaan van 4% rendement per jaar, zal je eindbedrag op je 65ste 75 000 euro bedragen. Als je begint op je 40ste zal je eindigen op 260 000 euro. En als je begint op je 25ste zal je portfolio zelfs groeien tot 593 000 euro! Zie de grafiek hieronder

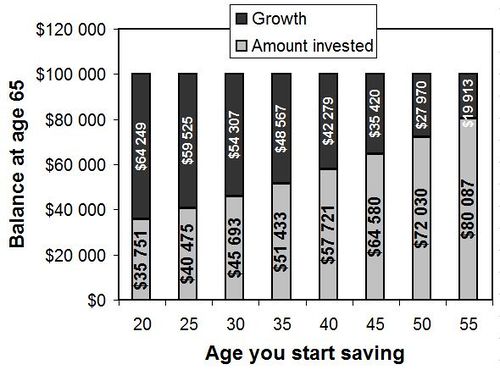

Om beter te begrijpen welke invloed de interesten hebben, gaan we het bedrag dat we zelf beleggen scheiden van de return die we verkrijgen door de groei van de beleggingen.

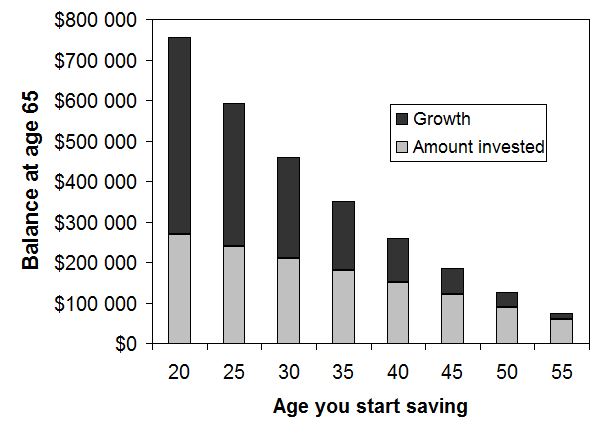

Gaande van links naar rechts stellen de grijze staven je eigen inleg voor. Des te vroeger je begint met beleggen, hoe meer geld dat je zal hebben met je pensioen.

Kijk nu naar de zwarte staven. Als je weer kijkt van links naar rechts dan zie je duidelijk dat hoe vroeger je begint met beleggen, hoe meer tijd compound interest heeft om voor jou te werken. Met andere woorden het effect van interest op interest zal veel meer bijdragen aan je eindbedrag indien je belegd op jonge leeftijd dan beleggingen die je later zal doen.

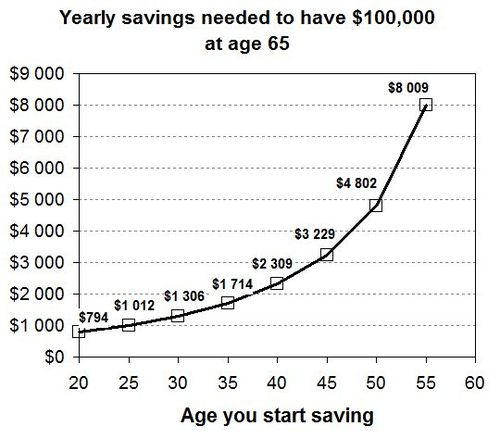

Hoeveel moet je sparen om bij te benen als je laat begint?

Stel dat je 100 000 euro zou willen vergaren op je 65ste en je return is opnieuw 4% per jaar. Als je op je 25ste begint zou je maar 1000 euro per jaar moeten sparen. Indien je begint op je 40ste moet je 2300 euro per jaar sparen. En als je op je 55ste begint moet je zelfs meer als 8000 euro per jaar sparen!

Het totaal bedrag dat je moet sparen om de 100 000 te halen wordt dus groter wanneer de tijd die je hebt om te sparen en beleggen korter wordt.

Zoals je wel kan zien is het zeer belangrijk om zo vroeg mogelijk te beginnen. Jonge beleggers hebben de tijd aan hun zijde. De beste manier om te beginnen met sparen en beleggen is om maandelijks een vast bedrag via een automatische betaling naar een spaarrekening te laten gaan. Vandaar uit kan je dan verder gaan met dit geld 1x per jaar of meerdere keren per jaar te beleggen. De voordelen van vroeg te beginnen met sparen en beleggen zijn gewoonweg enorm, de tijd die aan je zijde staat als je vroeg begint en een degelijk beleggingsplan zijn het klassieke recept voor financieel succes en hoe groter de tijdspanne hoe groter de impact van “compounding interest”. Als je laat begint kan je de tijd nog steeds inhalen maar je hebt een veel groter spaarbedrag nodig omdat het interest op interest effect minder tijd heeft om een impact te maken.

Je kan zelf ook de compound interest uitrekenen voor een fictief scenario bijvoorbeeld bij het opzetten van je beleggingsplan om te kijken hoeveel je moet sparen en welk rendement je moet halen om te eindigen op een bepaald bedrag. Dat kan je op deze website doen, vul de vakjes in en de calculator berekent op welk bedrag je uitkomt.