Vandaag breng ik jullie een zeer uitgebreid artikel over dividend beleggen door Belca2. De meesten zullen wel weten wat dividenden zijn maar wat zijn dividend aristocraten? Dit wordt duidelijk in onderstaand artikel, bedankt Belca2 voor je leerrijk artikel!

Definities

Dividend Aristocraten: Bedrijven die gedurende de laatste jaren hun dividend systematisch elk jaar verhoogd hebben. Beleggers hebben de verwachting dat hoe langer een bedrijf zijn dividenden verhoogd, hoe langer dat zal blijven gebeuren in de toekomst[1].

De meningen lopen uiteen over hoelang het dividend moet stijgen om tot deze categorie vaan aandelen toegelaten te worden. Een overzicht volgens S&P Indices:

Voor David Fish[2] een invloedrijke schrijver met vele volgers op Seeking Alpha is een periode van 25 jaar nodig vooraleer men van (Amerikaanse) aristocraten kan spreken.

Voor onze Brusselse aandelen volgen we de Europese conventie en houden we het bij 10 jaar.

Pseudo Dividend Aristocraten: Bedrijven die gedurende de laatste tien jaren hun dividend niet verlaagd hebben. Het kan een aantal jaren gelijk gebleven zijn maar nooit verminderd.

[1] We kunnen hier spreken van een Lindy Effect een term die opnieuw gepopulariseerd werd door Nassim Taleb in zijn boek Antifragile: “ … For the nonperishable, every additional day may imply a longer life expectancy … “ (blz 316 – 320)

[2] David Fish overleed op 12 mei 2018

Dividend Challengers: Bedrijven die gedurende de vijf laatste jaren het dividend elk jaar verhoogd hebben en die dus goed op weg zijn om een Aristocraat te worden.

Pseudo Dividend Challengers: Deze bedrijven hebben de voorbije vijf jaren hun dividend minstens op peil gehouden: het is nooit verlaagd.

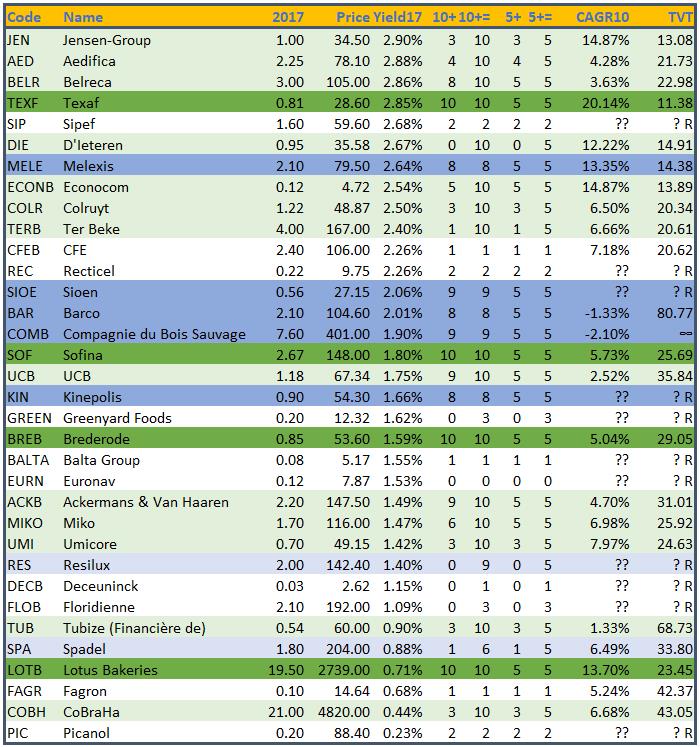

Zoete Aristocraten: Zijn (pseudo-) Aristocraten waarvan het dividenden rendement tussen 3% en 6% ligt. Deze vork is niet willekeurig gekozen: studies[1] hebben aangetoond dat deze aandelen het beste totaal rendement geven op langere termijn.

Het Speelveld en de Spelregels

De Brusselse Beurs

De aandelen die in deze studie besproken worden zijn allen genoteerd op de Brusselse Beurs. In principe is het eenvoudig informatie hieromtrent te vinden: De Tijd is een uitstekende bron.

De beurs is echter geen statisch gegeven: iedere dag gebeurt er wel iets. Daarom hebben we de informatie stroom afgesloten op 30 juni 2018. De aandelen koersen die gebruikt worden om de dividenden rendementen te berekenen zijn de slotkoersen van 29 juni en zijn te vinden op blz. 37 van de krant (30 juni).

Uitgesloten werden: de aandelen die noteren op Euronext Access (kent weinig succes) en de Vastgoedcertificaten (die een voor een verdwijnen van de tabellen).

Door die keuze zijn een aantal bedrijven die vorig jaar nog vermeld werden, niet meer opgenomen: zoals Total (FP, vorig jaar nog in de BEL20) en Suez Environment (SEV).

Ook bedrijven die op het punt staan te verdwijnen[2] (wegens overname) heb ik niet meer weerhouden: dit geldt voor Sapec (SAP) en RealDolmen (REA)

ING dat nochtans deel uitmaakt van de BEL20, is met geen vergrootglas op De Tijd pagina te bespeuren. Vanzelfsprekend hebben we dit in de studie opgenomen en de gegevens opgezocht op de bredere Euronext webpagina.

Juist voor afsluiten kreeg een Nederlands vastgoedbedrijf Eurocommercial Properties (ECMPA) tweede notering in Brussel (op 27 juni). Dit bedrijf werd eveneens in de studie opgenomen. Ook hier zijn nog geen cijfers te vinden in De Tijd tabellen (en werd dus ook Euronext gebruikt).

Fred and Ginger, de Belgische kleding groep (en ook eigenaar van o.a. Brantano), heeft recent een notering aangevraagd. Gezien deze pas op 9 juli effectief wordt, blijft FNG onbesproken.

[1] Meer duiding hieromtrent wordt gegeven in de vroegere versies van Zoete Brusselse Dividend Aristocraten: 2016 en 2017

[2] Bedrijven die intussen reeds verdwenen zijn: Ablynx (ABLX), Dalenys (NYS) en Zetes (ZTS)

In het totaal werden 141 bedrijven weerhouden.

Dividenden (D2017)

Gegevens hieromtrent worden uit de gepubliceerde jaarrapporten gedistilleerd. Daar waar het boekjaar samenvalt met het kalenderjaar (beiden beginnen op 1 januari en eindigen op 31 december) is het eenvoudig om een jaartal op het dividend te plakken

Het wordt iets ingewikkelder waar dat niet zo is. In de regel wordt het dividend bij een gebroken boekjaar (bv. 2017 -2018) toegekend aan het eerste jaar in die periode. Tenzij … het in het jaarrapport expliciet aan het eindjaar verbonden wordt.

Het dividenden rendement (yield) wordt berekend als

Y2017 = D2017 / slotkoers op 29 juni 2018

Een bijkomende moeilijkheid is dat sommige bedrijven hun dividend in US Dollar (USD) uit betalen maar wel in Euro genoteerd worden. Dit zijn: Aperam (APAM), Payton Planar Magnetics (PAY) en Euronav (EURN). Bij de berekening van het dividendenrendement worden de USD naar EUR omgerekend aan de wisselkoers van 1€ = 1.1655$ (29 juni 2018)

De uitzondering hierop is EURN dat in zijn jaarrapport de omrekening naar EUR (per kwartaal) zelf maakt.

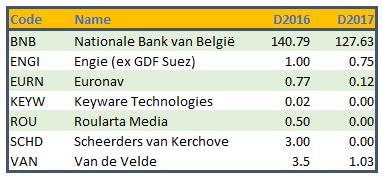

Kapitaalverminderingen en speciale (in principe éénmalige) dividenden, zoals bv. bij d’Ieteren (€2.85) worden niet in rekening gebracht.

Bij Umicore en Econocom, die een aandelensplit doorvoerden, werden de historische gegevens aangepast.

Hoe was 2017 – 2018?

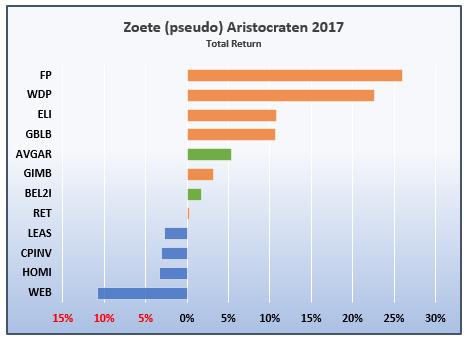

Zoete Aristocraten

Total Return wordt bepaald door de koersaangroei tussen 30 juni 2017 en 30 juni 2018 vermeerderd met het in die periode uitbetaalde dividend. Dit wordt afgewogen tegenover de oorspronkelijke koers.

We zien dat de GVVs – met uitzondering van WDP – een slecht jaar achter de rug hebben. Het uitbetaalde dividend heeft de koersdaling niet kunnen keren. Voor HOMI is dit zelfs het tweede jaar op rij het geval.

Hadden we gelijkmatig belegd in een korf van al deze aandelen dan hadden we een gemiddelde return ( zie AVGAR) van 5.37% gehaald, niettegenstaande de negatieve elementen. Dat is meer dan de return van 1.69% die de Private BEL20 Return Index (BEL2I , ISIN BE0389557050) ons kon bieden over dezelfde periode.

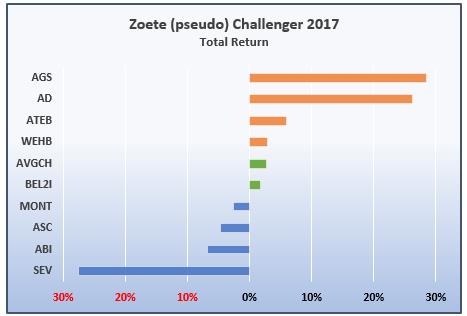

Zoete Challengers

Het gemiddelde rendement van de Challengers was 2.75%, sterk naar beneden getrokken door de felle uitschuiver van Suez Environment (-27.53% – komt niet meer voor in de 2018 lijsten). Toch nog altijd ~1% beter dan de BEL20 Index.

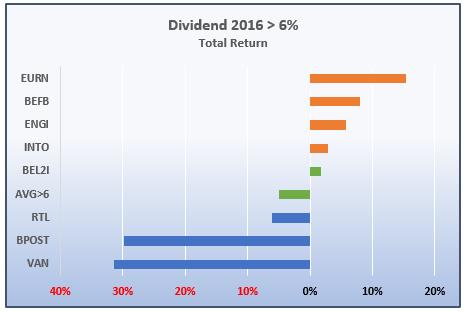

Bedrijven die meer dan 6% uitbetaalden.

Voor die bedrijven gaat er een rode lamp branden: er kan twijfel ontstaan of dat hoge dividend wel haalbaar blijft in de toekomst.

Hier hebben twee bedrijven (BPOST en Vandevelde) een zware tol betaald: voor beiden geldt ~30% verlies.

Een korf van deze aandelen had een negatieve return gehad van -5.05%, dus slechter dan de index.

Sapec (SAP) dat vorig jaar een uitzonderlijk hoog dividend uitbetaalde wordt van de beurs genomen en is niet meer opgenomen in onderstaande grafiek.

Analyse 2018

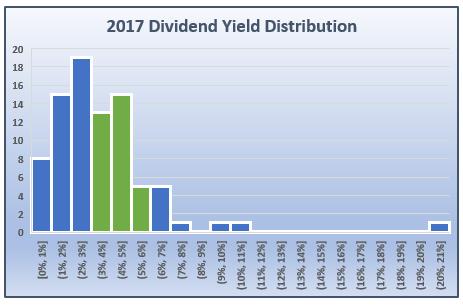

Dividenden Rendement: Histogram

Ongeveer 40% (41 op 141) van de bedrijven betaalde geen dividend uit over 2017. De overigen haalden gemiddeld 3.8% dividenden rendement – met QfG als uitzonderlijke positieve uitschuiver.

De zoete aristocraten zijn te vinden bij de groene balkjes.

Betaalden geen Dividend over 2017

Dividendverlagingen

Deze bedrijven komen per definitie niet in aanmerking als Aristocraat of Challenger.

Kleurencodes en Symbolen

In de verdere analyse tabellen worden de Aristocraten in het Groen aangeduid, de Challengers in het Blauw. De pseudo’s worden onderscheiden door een lichtere tint te gebruiken.

CAGR10: De gemiddelde jaarlijkse groei van het dividend over 10 jaar gemeten. Een negatieve uitkomst betekent dat het dividend in 2007 groter was dan in 2017.

Een symbool ?? betekent dat deze waarde niet berekend kon worden, waarschijnlijk omdat er in 2007 geen dividend uitbetaald werd (of het niet gekend is).

TVT: TerugVerdienTijd. Na hoeveel jaar heeft men met zijn ontvangen dividenden de oorspronkelijke aankoopprijs terug verdiend? Stel dat men een aandeel voor €100 gekocht heeft en elk jaar gelijk €5 aan dividend ontvangt, dan is de terugverdientijd 100/5 = 20 jaar. In geval van niet gelijke dividenden is de berekening iets ingewikkelder en wordt er gebruik gemaakt van het huidige dividendenrendement en de groei van het dividend over 10 jaar (CAGR10).

Een ?R signaleert dat een van beide factors ontbreekt om deze TVT te berekenen. Een symbool ∞ duidt aan dat men met de huidige parameters nooit zijn geld zal terugverdienen. Meestal is dat het gevolg van een te sterke daling van het dividendenrendement (CAGR10 te negatief)

De TVT cijfers in de volgende tabellen zijn minimum cijfers want ze houden geen rekening met de Roerende Voorheffing op de bruto dividenden noch met de kosten en taksen bij aankoop of verkoop van aandelen.

Een voorbeeld:

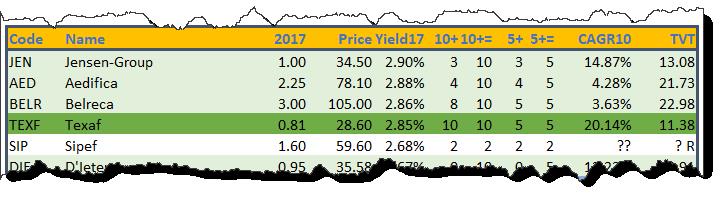

Jensen-Group heeft de laatste 5 jaar zijn dividend niet verlaagd (5 in de kolom 5+=) maar het heeft wel zijn dividend systematisch verhoogd de laatste 3 jaar (3 in de kolom 5+). Over 10 jaar gemeten, zien we dat het dividend in die 10 jaar nooit is verlaagd (10 in de kolom 10+=). Gezien we reeds weten dat het dividend pas in de laatste drie jaar is verhoogd, vinden we ook hier de 3 terug in de kolom 10+. Dit bedrijf kwalificeert zich als een pseudo aristocraat (10 jaar geen dividend verlaging) en wordt licht groen ingekleurd.

Texaf heeft een perfect parcours afgelegd en krijgt een 10 op 10 in de kolom 10+. Dit is een echte aristocraat.

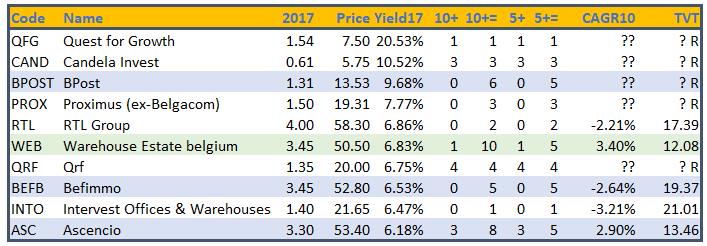

Te Gul Dividend (>6%)

BPOST en Proximus zijn voor de helft in handen van de Belgische Staat. Wellicht daarom houden ze vast aan hun gul dividend. En dat terwijl ze actief zijn in een disruptieve sector die volop in beweging is. De vraag is hier hoelang ze dit gul dividend beleid kunnen vasthouden. Wie belegt in deze aandelen moet zich ervan bewust zijn dat een dividend verlaging tot de reële mogelijkheden behoort.

Vijf van deze aandelen zijn GVVs. Is dat een toeval? Over het algemeen hebben de GVVs geleden onder de geruchtenmolen die stijgende interesten voorspiegelt. Daardoor ontstaat de vrees dat de aangegane schulden duurder zullen terugbetaald worden, wat dan een negatieve impact op het resultaat zou hebben. De meeste van deze GVVs hebben echter voldoende maatregelen genomen (o.a. door middel van renteswaps) om deze problematiek te beheersen. Daarenboven zullen stijgende rentevoeten (die aan inflatie gekoppeld zijn) op termijn kunnen geneutraliseerd worden door stijgende huurprijzen. Waardoor (zoals politiekers soms beweren) het probleem van zelf opgelost wordt.

Maar omdat we de 6% drempel beschouwen als een alarmbel hebben we deze aandelen van iets meer nabij bekeken.

Een verrassende naam die hier opduikt is de zoete pseudo aristocraat WEB. Een van de redenen kan zijn dat dit vastgoedbedrijf te fel is afgestraft: in het resultaten overzicht was het de sterkste daler in de voorbije periode. In het recente semestrieel rapport (29 juni 2018) zijn er niet directe aanwijsbare verklaringen voor deze terugval. De bezettingsgraad van de gebouwen is licht gestegen (mede door de verkoop van een gebouw in Eupen) en de schuldgraad blijft met 39.4% ferm onder het maximum toegelaten. Tot slot heeft het bedrijf zijn dividend licht verhoogd tot €3.45 na drie jaar stagnatie op €3.44. Het aandeel wordt weinig opgevolgd en kent een eerder sluimerend bestaan. Is dit een koopje[1]?

ASC (een pseudo challenger) gaat niettegenstaande redelijk stabiele resultaten gebukt onder een verlaging van het koersdoel door analisten:

‘De resultaten van Ascencio waren verrassend constant in de laatste vijf kwartalen’, merken de ING-analisten Jaap Kuin en Pieter Runneboom op. Er zat nauwelijks beweging in de huurinkomsten of de winst per aandeel. Veel verandering verwachten ze niet, gezien ‘de structurele uitdagingen voor een significant deel van de huurdersbasis’, waarbij ze onder meer doelen op voedingsretailers. Ze blijven bij ‘houden’ en een koersdoel van 61 euro.

An de analistensupermarktketen Mestdagh twee sites verlaat in het kader van een herstructurering. Analist Herman van der Loos houdt er veiligheidshalve rekening mee dat de panden zes maanden leeg zullen staan. Zijn advies blijft bij ‘houden’. Hij vindt dat Asencio dringend een nieuwe overname moet doen om de groei te ondersteunen. (De Tijd, 13 juni 2018)

QRF actief in stedelijk winkelvastgoed noteert nu beduidend onder de inteken prijs en beterschap is niet in zicht op korte termijn:

De groep vecht voor de rechter een dispuut uit met haar belangrijkste huurder, H&M. Die zaak leidt wellicht tot een huurprijsverlaging, of in het ergste geval tot stopzettingen. Qrf kon vorige week niet anders dan de vijf panden die H&M huurt, afwaarderen. De nettoactiefwaarde, de graadmeter voor de aandeelhouderswaarde, zakte naar 23,40 euro per aandeel. Dat is amper meer dan de startpositie 4,5 jaar geleden: 22,83 euro. (De Tijd, 18 mei 2018)

INTO krijgt de meeste bijval van de analisten. Na enkele moeilijke jaren, mede door het afhaken en de verhuis van hun belangrijkste huurder (Deloitte) beginnen de heroriënterings- inspanningen vrucht af te werpen:

Alexander Makar en Jan Opdecam van KBC Securities juichen de geslaagde commercialisering en de heroriëntering van de kantoorportefeuille toe. Ze hadden bijkomende verhuur voor Greenhouse BXL verwacht, maar Intervest doet nog beter. Daarom trekken ze hun winstverwachtingen voor 2018 en 2019 op. Hun koersdoel blijft op 24 euro, maar hun advies gaat van ‘houden’ naar ‘bijkopen’.

Ook Jean-Marie Caucheteux van Degroof Petercam trok zijn advies op van ‘houden’ tot ‘bijkopen’, het koersdoel blijft 25 euro. Caucheteux wijst op de blijvende ambitie van Intervest om tegen eind 2018 een portefeuille van 800 miljoen euro te hebben dankzij de expansie in logistiek. Het aandeel won gisteren 1,6 procent tot 21,70 euro. Dat geeft een verwacht nettodividendrendement van 4,6 procent. (De Tijd 17 juni 2018)

Alhoewel het aandeel ‘te veel’ uitbetaalt, is het waarschijnlijk een goede koop.

BEFB blijft zich toeleggen op de Brusselse kantorenmarkt en ondervindt een licht dalende bezettingsgraad.

Befimmo’s portefeuille is net in centrum Brussel in volle transformatie, met de afbraak van de Nord Building en de heroriëntatie van WTC 2. Het komt er daar op aan om zonder cashflowproblemen de ommezwaai te overleven en klanten te werven voor die nieuwe projecten.

Het nettoresultaat van de kernactiviteiten (EPRA-winst) bedraagt 0,98 euro per aandeel, in lijn met de vooruitzichten. Befimmo houdt vast aan zijn dividendprognose van 3,45 euro per aandeel, met een voorschot in december van dit jaar. (De Tijd 10 mei 2018)

[1] De verhandelbaarheid van het aandeel is wel aan de lage kant. Limieten instellen is de boodschap.

Te Weinig Dividend (D2017 < 3%)

Deze tabel bevat vier echte aristocraten: TEXF, SOF, BREB, en LOTB – dezelfde als vorig jaar. Hun dividenden rendement is te klein om tot de zoete aristocraten te behoren.

Het valt op dat de helft (17) van de bedrijven in deze tabel groen ingekleurd is: zij hebben hun dividend de laatste 10 jaar niet verlaagd.

SIOE, COMB, UCB en ACKB komen slechts een jaar te kort om tot de hoogste categorie te behoren. BELR, MELE, BAR en KIN halen een 8 op 10 en mogen binnen twee jaar verwachten.

BELR: BelReCa (Belgian Resources and Capital Company) geniet minder naambekendheid en wordt best even toegelicht. Je kan het bedrijf beschouwen als een gesloten fonds met een vast aantal aandelen dat hoofdzakelijk belegt in andere beursgenoteerde bedrijven.

De laatst gepubliceerde inventaris (31 december 2017) vermeldt de hieronder afgebeelde participaties. De beleggingen zijn zeer conservatief in gevestigde grootbedrijven.

Hou er wel rekening mee dat het bedrijf uiterst terughoudend is en alleen een minimale inspanning doet om de beleggers te informeren: getuige hun website

Voor wie een gedegen en gespreide portefeuille wil opbouwen voor de lange termijn kan Belreca een alternatief zijn.

Het aandeel kent een uiterst geringe liquiditeit: er kunnen meerdere beursdagen voorbij gaan, zonder dat het aandeel verhandeld wordt. Limietopdrachten zijn essentieel.

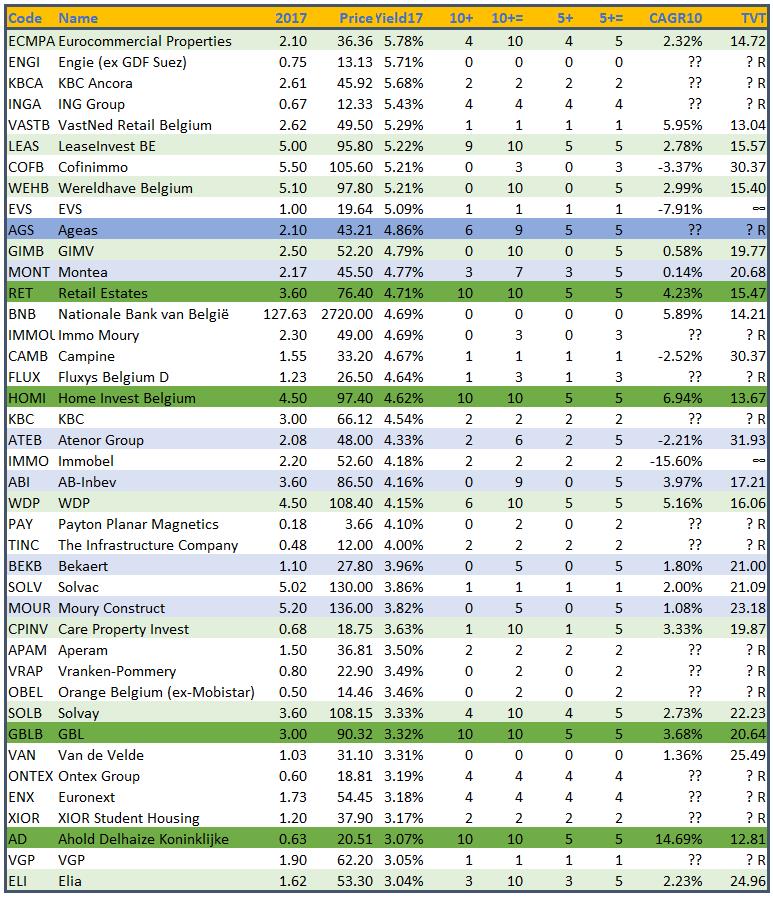

The Sweet Spot (3% < Yield2017<6%)[1]

[1] Op basis van deze gegevens kan een investering in Immobel nooit terugverdiend worden. Dit komt omwille van het uitzonderlijk royale dividend van €12 in 2007, waardoor met ‘slechts’ €2.20 in 2017 men tot een sterk negatieve dividendengroei komt. Ook bij EVS werd het dividend meer dan gehalveerd.

De zoete dividend aristocraten van vorig jaar (RET,HOMI en GBLB) worden nu vervoegd door AD (Ahold Delhaize). Weliswaar qua rendement met de hakken over de sloot (3.07%) maar met een stevig dividend groeipatroon: 14.07% over de voorbije 10 jaar.

Bij de pseudo aristocraten doen drie nieuwe leden hun intrede (ECMPA, WEHB en SOLB) naast de gevestigde waarden van vorig jaar (WEB,LEAS,GIMB,ELI en CPINV).

SOLB (Solvay) werd verwacht: het haalde vorig jaar met een rendement van 2.94% net niet de limiet. WEHB strandde vorig jaar met een 9 op 10. Dit jaar is er één jaar bij gekomen in de rij van niet dalende dividenden;

Eurocommercial Properties (ECMPA) is de nieuwkomer van het allerlaatste uur: het noteert pas sinds 27 juni 2018 op de Brusselse beurs. Het is een Nederlandse vastgoedinvesteerder, met een portefeuille van ~€4 miljard, hoofdzakelijk in shopping centra (België, Frankrijk, Italië en Zweden). De recente aankoop van het Woluwe Shopping Center past perfect in die portefeuille.

De halfjaarresultaten (eindigend op 31 december 2017) werden op 9 februari bekendgemaakt. Terzelfdertijd werd het bindend bod op Woluwe publiek gemaakt met de mededeling dat er nog wat werk aan de herinrichting van de winkel was. Beleggers konden er blijkbaar niet mee lachen en duwden het aandeel (overdreven ?) de dieperik in. Sindsdien is het zich goed aan het herstellen.

De huurinkomsten zijn jaarlijks geïndexeerd met een mogelijke aanpassing (naar boven) als de omzet een bepaald percentage overschrijdt. Op die manier realiseert ECMPA meestal de hoogste stijging van de huurinkomsten in de sector[1]

In de aanloop naar de Brusselse beursnotering maakte het bedrijf zich sterk met de slogan: Ons dividend daalde sinds ’91 nooit

[1] Cfr: Excelco Eurocommercial Properties

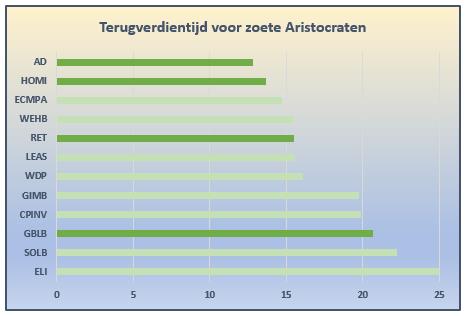

Terugverdientijd

Een belangrijk criterium bij de keuze is de Terugverdientijd: hoe korter hoe beter. We stellen vast dat op AD na, de eerste plaatsen ingenomen zijn door Vastgoedbedrijven.

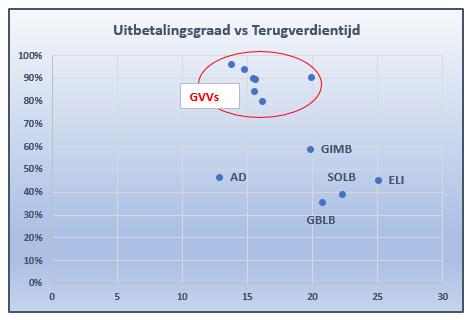

Uitbetalingsgraad

Om de kwaliteit van het uitbetaalde dividend in te schatten kijken we ook naar de uitbetalingsgraad: hoeveel van de winst (of netto courant resultaat voor GVVs) wordt er gebruikt om het dividend te spijzen? In principe kan men stellen dat hoe minder van de winst men afneemt, hoe langer het dividend kan gewaarborgd worden.

Er is een duidelijk onderscheid tussen de GVVs en de rest: De GVVs zijn immers statutair verplicht 80% van de winst uit te betalen.

Bij de rest springt de koppositie van AD in het oog: aan de huidige voorwaarden, zeker een beste keuze. GBLB (lage uitbetaling) en GIMB (TVT) zijn eervolle uitdagers.

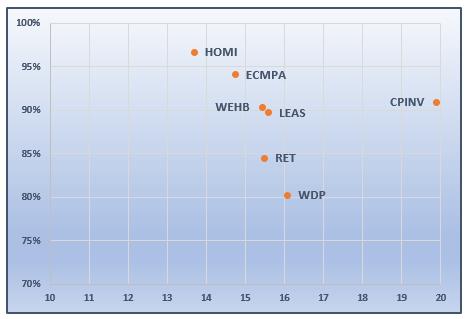

De GVVs werden uitvergroot op volgende grafiek:

De hoge uitbetalingsgraad van HOMI valt op: de koersdaling van de voorbije periode is misschien wel een gevolg hiervan. De beleggers kunnen twijfelen aan de houdbaarheid van het dividend (en zijn groei).

WDP betaalt niet meer dan nodig om aan zijn wettelijke verplichtingen te voldoen.

Op basis van deze cijfers zou mijn voorkeur hier gaan naar RET en WEHB.

Besluit

Ook dit jaar hebben we een rijke oogst aan (pseudo) aristocraten. Ik zou bijna durven stellen dat de tabellen overwegend groen kleuren. De Brusselse beurs biedt dan ook een ruime keuze aan degelijke dividend betalers.

Hou er rekening mee dat het etiket ‘Aristocraat’ geen garantie is op een positieve koersontwikkeling op één jaar. Dit blijkt eveneens uit de resultaten van vorige periode (denk RET) Het is slechts één van de criteria die men kan gebruiken om tot een keuze te komen.

Aristocraten zullen ook zelden spectaculaire koersontwikkelingen kennen. Als u een ‘Get rich quick’ strategie nastreeft, blijf dan weg van deze categorie van aandelen.

Als u daarentegen een geduldige belegger bent, die zijn/haar dividenden systematisch herbelegd dan zit je goed. Door de krachtige combinatie van dividendengroei en samengestelde interesten kan je met grote waarschijnlijkheid een deftig appeltje voor de dorst opbouwen op langere termijn.

De groep van zoete (pseudo) aristocraten geeft daarbij de meeste kansen. Let wel op dat deze categorie sterk geconcentreerd is in GVVs. Leg niet al uw eieren in deze GVV mand.

Dit rapport geeft u waarschijnlijk voldoende stof tot nadenken – en huiswerk.

Veel succes.

Bedankt Belca2!

Wil je meer lezen over dit onderwerp? Check dan ook mijn artikel over de Amerikaanse dividend aristocraten.

Wil jij ook dagelijkse leuke posts op je tijdlijn zien verschijnen die te maken hebben met de beurs en beleggen? Kom dan zeker ook eens kijken op mijn Facebook (@debelgischebelegger), Twitterpagina (@DBBelegger) of Instagram (@debelgischebelegger)! Join onze community van bijna 3000 beleggers en wordt ook een “Belgische Belegger”! 👍