De laatste jaren hebben groei aandelen solide prestaties neergezet op de beurs. Mede dankzij het goedkoop-geld beleid, van onder andere de ECB, was het mogelijk voor groei bedrijven om goedkoop te lenen om zo de expansie van hun bedrijf verder te zetten. Een stijging van de rente heeft dus een directe impact op de financiën van groei bedrijven.

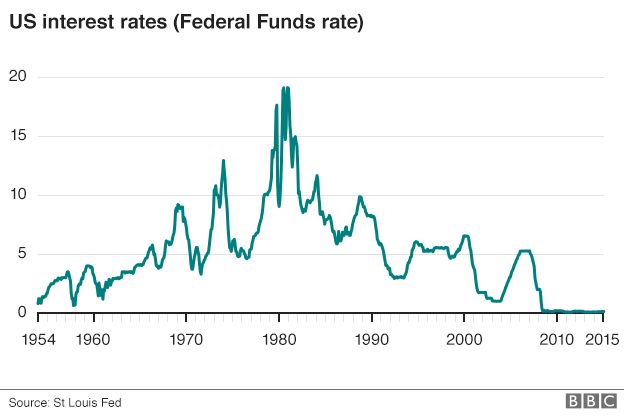

Een periode van stijgende inflatie en stijgende rente is dus in theorie een minder gunstige omgeving voor groei bedrijven. En als we de interest rates van de FED erbij nemen dan zien we dat we de laatste jaren in een zeer gunstige omgeving zaten voor groei bedrijven.

De tegenhangers van groei bedrijven zijn waarde bedrijven oftewel ‘value’ aandelen. Je weet wel, die bedrijven waar Warren Buffett een boon voor heeft. Deze ondergewaardeerde bedrijven doen het vaak beter in een omgeving van stijgende rente. Aangezien de rente nu al jarenlang aan het dalen is geweest en daar nu een eind aan lijkt te komen ziet het ernaar uit dat waarde aandelen weer aantrekkelijker worden voor beleggers.

Maar hoe zit het met de rendementen op lange termijn? Doet groei beter? Waarde? Of een mix van beide?

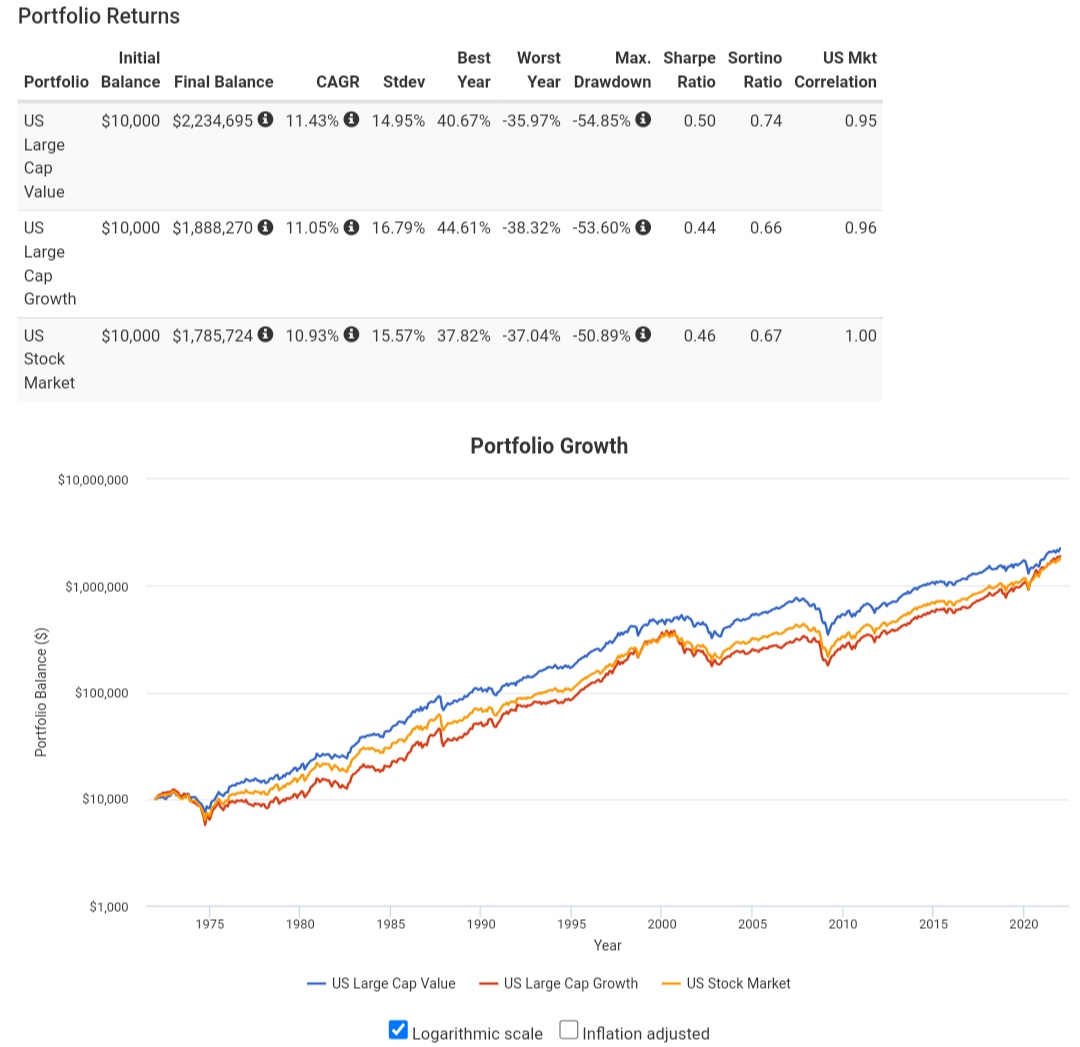

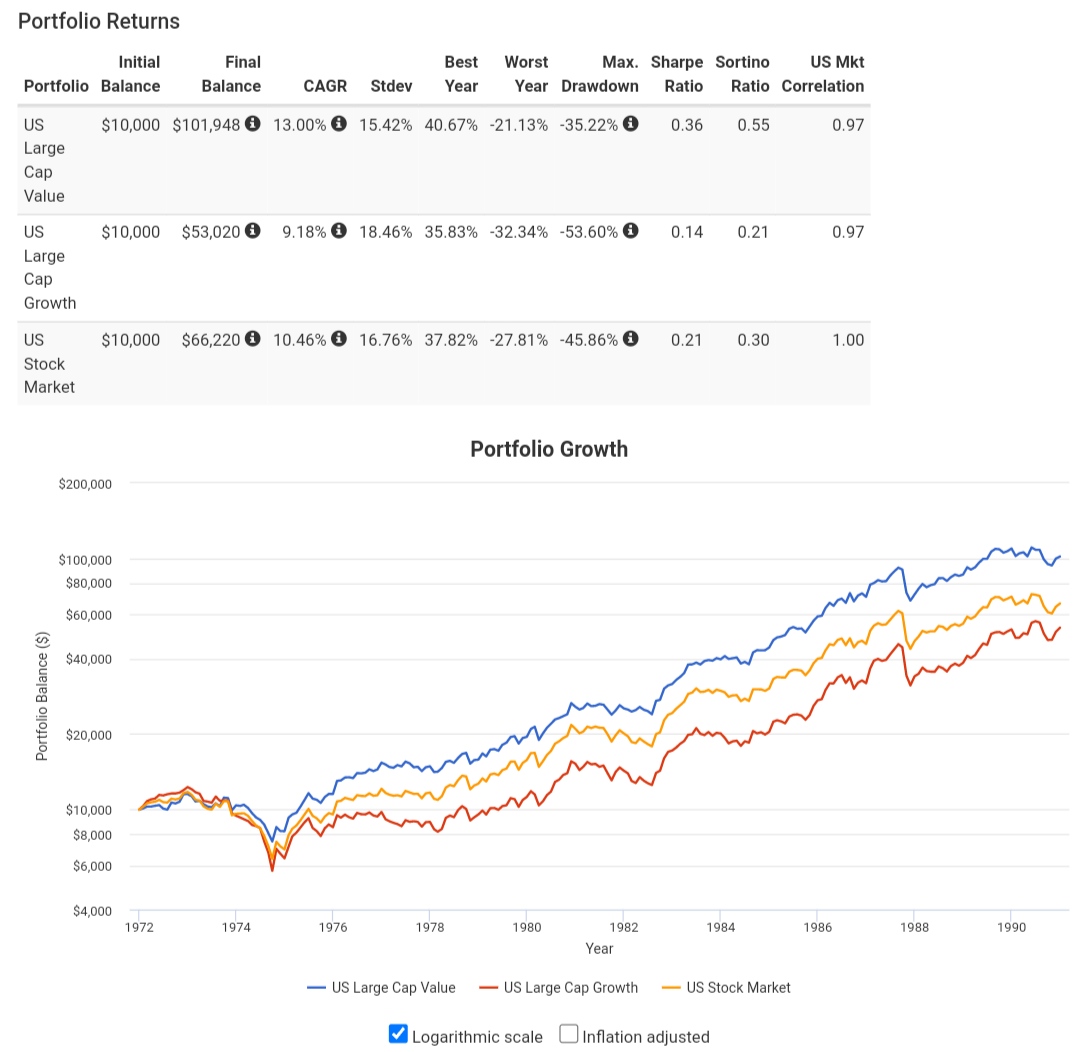

In onderstaande grafiek ziet je de return van de drie asset classes uit de VS.

Zoals je kan zien moeten waarde aandelen helemaal niet onder doen voor groei aandelen op lange termijn. Recency bias doet ons geloven dat groei aandelen beter zijn en altijd beter zullen doen maar de cijfers leren ons dat dat dus niet het geval is. In de periode van 1972 tot 1990 doen waarde aandelen zelfs véél beter als groei aandelen.

Het is nu maar de vraag wat de impact gaat zijn van de stijgende inflatie op de rentes van de centrale banken. Is de inflatie tijdelijk dan blijft de rente waarschijnlijk laag en gunstig voor groei bedrijven. Is dat niet het geval dan kunnen de koersen van groei bedrijven weleens gecorrigeerd worden.

Dit scenario lijkt zich reeds in gang te zetten in het begin van 2022. De iShares World Value Factor ETF staat op het moment van schrijven op +5% YTD waar de ETF iShares S&P500 Growth ETF op -5% staat. Het is nu de vraag of deze tendens zich gaat verder zetten en of het uiteindelijk gaat leiden naar een grote shift van growth naar value.

Denken jullie dat de grote rotatie naar waarde aandelen terug is ingezet?