")

De staatsbon is een beleggingsproduct dat wordt uitgegeven door de Belgische overheid. Het is een soort lening die je aan de staat geeft in ruil voor een vaste rente. De staatsbon is een populaire belegging voor wie op zoek is naar zekerheid en een aantrekkelijk rendement. Maar hoe werkt de staatsbon precies? Waar kan je hem kopen? Hoeveel kost hij? Hoeveel brengt hij op? En wat zijn de risico’s? In dit artikel geven we je een overzicht van alles wat je moet weten over de staatsbon.

Want to learn more about investing in ETFs?

Discover all the articles on the page: The Best ETFs

Waar kan ik de staatsbon kopen?

De staatsbon wordt uitgegeven door het Federaal Agentschap van de Schuld, dat instaat voor het beheer van de Belgische staatsschuld. Je kan de staatsbon kopen via twee kanalen:

- Via het Agentschap van de Schuld zelf. Je kan online inschrijven op de website van het agentschap. Je betaalt geen kosten of commissies als je via het agentschap koopt. Je kan ook een papieren formulier invullen en opsturen naar het agentschap. Je kan inschrijven op naam van jezelf, je partner, je kinderen of een derde persoon.

- Via een deelnemende bank. Je kan de staatsbon ook kopen via je eigen bank of een andere bank die de staatsbon aanbiedt. Je betaalt dan wel kosten of commissies aan de bank. Deze kunnen variëren naargelang de bank en het bedrag dat je belegt. Je kan de lijst van deelnemende banken raadplegen op de website van het agentschap.

De staatsbon wordt meestal vier keer per jaar uitgegeven, in maart, juni, september en december. De inschrijvingsperiode duurt ongeveer een week. Je kan de data van de volgende uitgiften vinden op de website van het agentschap.

Hoeveel kost de staatsbon?

De staatsbon heeft een nominale waarde van 100 euro. Dat betekent dat je minstens 100 euro moet investeren om een staatsbon te kopen. Je kan ook een veelvoud van 100 euro beleggen, bijvoorbeeld 500 euro, 1.000 euro, 10.000 euro, enzovoort. Er is geen maximumbedrag voor de staatsbon.

De staatsbon heeft ook een uitgifteprijs. Dat is de prijs die je effectief betaalt om de staatsbon te kopen. De uitgifteprijs kan gelijk zijn aan, hoger of lager dan de nominale waarde. Dit hangt af van de marktrente op het moment van de uitgifte. Als de marktrente hoger is dan de rente van de staatsbon, dan wordt de staatsbon uitgegeven met een korting. Als de marktrente lager is dan de rente van de staatsbon, dan wordt de staatsbon uitgegeven met een premie. De uitgifteprijs wordt berekend volgens een wiskundige formule die rekening houdt met de looptijd, de rente en de marktrente van de staatsbon. De uitgifteprijs wordt bekendgemaakt op de dag voor de start van de inschrijvingsperiode.

Hoeveel rendement krijg ik op de staatsbon?

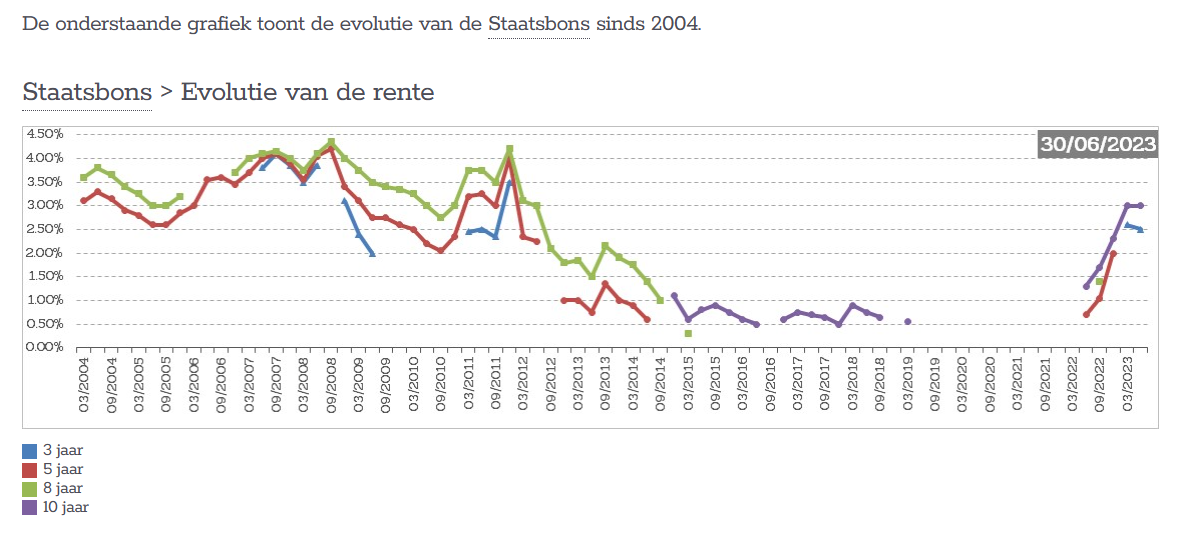

De staatsbon heeft een vaste rente die wordt bepaald bij de uitgifte. De rente hangt af van de looptijd van de staatsbon. Hoe langer de looptijd, hoe hoger de rente. De rente wordt jaarlijks uitbetaald op de rentevervaldag. De rentevervaldag is de dag waarop de staatsbon is uitgegeven. Bijvoorbeeld, als je een staatsbon koopt op 11 december 2023, dan is de rentevervaldag 11 december. Je ontvangt dan elk jaar op 11 december de rente op je rekening.

De rente die je ontvangt is echter niet hetzelfde als het rendement dat je behaalt. Het rendement is de verhouding tussen de rente en de uitgifteprijs. Het rendement kan hoger of lager zijn dan de rente, afhankelijk van de uitgifteprijs. Als de uitgifteprijs lager is dan de nominale waarde, dan is het rendement hoger dan de rente. Als de uitgifteprijs hoger is dan de nominale waarde, dan is het rendement lager dan de rente. Het rendement wordt ook wel de actuarieel rendement genoemd. Het actuarieel rendement wordt bekendgemaakt op de dag voor de start van de inschrijvingsperiode.

Het rendement dat je behaalt is ook niet hetzelfde als het netto rendement. Het netto rendement is het rendement na aftrek van de kosten en de belastingen. De kosten zijn de eventuele kosten of commissies die je betaalt aan de bank als je via een bank koopt. De belastingen zijn de roerende voorheffing die je betaalt op de rente. De roerende voorheffing bedraagt 30% van de rente. Bijvoorbeeld, als je een rente van 3% ontvangt op een staatsbon van 1.000 euro, dan betaal je 9 euro roerende voorheffing (30% van 30 euro). Je houdt dan 21 euro netto rente over. Het netto rendement is dan 2,10% (21 euro gedeeld door 1.000 euro).

Opgelet: de staatsbon die uitgegeven werd in de zomer van 2023 kreeg uitzonderlijke voorwaarden mee waaronder een roerende voorheffing van 15% in plaats van 30%. Dit is echter niet het normaal tarief. Het normale tarief is 30% roerende voorheffing.

Wat is het risico van de staatsbon?

De staatsbon is een relatief veilige belegging. Het risico dat je je geld verliest is zeer klein. De Belgische staat heeft immers een hoge kredietwaardigheid en een goede reputatie als schuldenaar. De kans dat de staat zijn leningen niet kan terugbetalen is dus zeer klein. Bovendien is de staatsbon beschermd door het depositogarantiestelsel. Dat betekent dat je tot 100.000 euro per persoon en per bank terugkrijgt als de bank waarbij je de staatsbon hebt gekocht failliet gaat.

Toch is de staatsbon niet helemaal zonder risico. Er zijn twee soorten risico’s die je moet kennen: het renterisico en het inflatierisico.

- Het renterisico is het risico dat de marktrente stijgt of daalt na de uitgifte van de staatsbon. Dit heeft een invloed op de waarde van de staatsbon op de secundaire markt. De secundaire markt is de markt waar je de staatsbon kunt verkopen of kopen voor de eindvervaldag. Als de marktrente stijgt, dan daalt de waarde van de staatsbon. Als de marktrente daalt, dan stijgt de waarde van de staatsbon. Dit komt omdat de staatsbon concurreert met andere beleggingsproducten die een hogere of lagere rente bieden. Bijvoorbeeld, als je een staatsbon koopt met een rente van 3% en de marktrente stijgt naar 4%, dan is je staatsbon minder aantrekkelijk dan een ander product dat 4% rente biedt. Je staatsbon zal dan minder waard zijn op de secundaire markt. Als je je staatsbon wilt verkopen voor de eindvervaldag, dan zal je dus een verlies lijden. Omgekeerd, als de marktrente daalt naar 2%, dan is je staatsbon meer aantrekkelijk dan een ander product dat 2% rente biedt. Je staatsbon zal dan meer waard zijn op de secundaire markt. Als je je staatsbon wilt verkopen voor de eindvervaldag, dan zal je dus een winst maken. Het renterisico is groter naarmate de looptijd van de staatsbon langer is. Hoe langer de looptijd, hoe meer de marktrente kan veranderen. Het renterisico is echter niet relevant als je de staatsbon houdt tot de eindvervaldag. Dan krijg je immers je kapitaal en je rente terug zoals afgesproken.

- Het inflatierisico is het risico dat de koopkracht van je geld daalt door de stijging van de prijzen. Dit heeft een invloed op het reële rendement van de staatsbon. Het reële rendement is het rendement na aftrek van de inflatie. De inflatie is de algemene stijging van de prijzen van goederen en diensten. De inflatie wordt gemeten door de consumptieprijsindex (CPI). De CPI geeft aan hoeveel de prijzen gemiddeld zijn gestegen of gedaald ten opzichte van een referentieperiode. Bijvoorbeeld, als de CPI in november 2023 110 is en de referentieperiode is december 2020, dan betekent dit dat de prijzen gemiddeld 10% zijn gestegen sinds december 2020. De inflatie heeft een negatieve invloed op het reële rendement van de staatsbon. Hoe hoger de inflatie, hoe lager het reële rendement. Dit komt omdat de rente die je ontvangt op de staatsbon niet verandert, maar de koopkracht van je geld wel. Bijvoorbeeld, als je een staatsbon koopt met een rente van 3% en de inflatie is 2%, dan is je reële rendement 1% (3% – 2%). Dit betekent dat je geld maar 1% meer waard is na een jaar. Als de inflatie hoger is dan de rente, dan is je reële rendement negatief. Bijvoorbeeld, als je een staatsbon koopt met een rente van 3% en de inflatie is 4%, dan is je reële rendement -1% (3% – 4%). Dit betekent dat je geld 1% minder waard is na een jaar. Het inflatierisico is groter naarmate de looptijd van de staatsbon langer is. Hoe langer de looptijd, hoe meer de inflatie kan veranderen. Het inflatierisico is echter niet te voorspellen. Het hangt af van de economische situatie, het monetair beleid, de olieprijzen, enzovoort.

Hoe vergelijkt de staatsbon met andere beleggingen?

De staatsbon is een van de vele beleggingsproducten die je kunt kiezen. Het is belangrijk om de staatsbon te vergelijken met andere beleggingen om te zien of het de beste optie is voor jou. Hieronder geven we een overzicht van de voor- en nadelen van de staatsbon ten opzichte van andere beleggingen.

Voordelen van de staatsbon

- De staatsbon is een veilige belegging. Je loopt weinig risico om je geld te verliezen. Je krijgt je kapitaal en je rente terug op de eindvervaldag. Je bent ook beschermd door het depositogarantiestelsel tot 100.000 euro per persoon en per bank.

- De staatsbon biedt een aantrekkelijk rendement. De rente van de staatsbon is meestal hoger dan de rente van een spaarrekening of een termijnrekening. De rente van de staatsbon kan ook hoger zijn dan de rente van sommige andere staatsobligaties, zoals de Duitse of de Nederlandse staatsobligaties. De rente van de staatsbon is ook vast. Je weet dus op voorhand hoeveel je zult ontvangen.

- De staatsbon is een eenvoudige belegging. Je hoeft geen complexe berekeningen te maken of veel kennis te hebben om de staatsbon te kopen. Je kunt de staatsbon gemakkelijk online of via je bank kopen. Je hebt ook geen kosten of commissies als je via het agentschap koopt.

Nadelen van de staatsbon

- De staatsbon heeft een lange looptijd. Je moet je geld voor een lange periode vastzetten. Je kunt de staatsbon niet vervroegd terugbetaald krijgen. Je kunt de staatsbon wel verkopen op de secundaire markt, maar dan loop je het risico om een verlies te lijden als de marktrente gestegen is. Je kunt ook geen beroep doen op de depositogarantie als je de staatsbon verkoopt op de secundaire markt.

- De staatsbon heeft een lage liquiditeit. De staatsbon is niet zo gemakkelijk te verkopen of te kopen op de secundaire markt. Er is minder vraag en aanbod naar de staatsbon dan naar andere staatsobligaties. De staatsbon heeft ook een lagere notering op de secundaire markt. De notering is de prijs waartegen je de staatsbon kunt verkopen of kopen op de secundaire markt. De notering wordt uitgedrukt in procenten van de nominale waarde. Bijvoorbeeld, als de notering van de staatsbon 98% is, dan kun je de staatsbon verkopen of kopen voor 98 euro per 100 euro nominale waarde. De notering van de staatsbon is meestal lager dan de notering van andere staatsobligaties, zoals de OLO’s. De OLO’s zijn de lineaire obligaties die de Belgische staat uitgeeft op de internationale markt. De OLO’s hebben een hogere liquiditeit en een hogere notering dan de staatsbon.

- De staatsbon heeft een hoge belasting. Je betaalt 30% roerende voorheffing op de rente van de staatsbon. Dit verlaagt je netto rendement. Je kunt de roerende voorheffing niet recupereren via je belastingaangifte. Je kunt ook geen gebruik maken van de vrijstelling van roerende voorheffing voor de eerste schijf van 980 euro aan interesten per persoon per jaar. Deze vrijstelling geldt alleen voor de rente van een gereglementeerde spaarrekening.

Hoe kies je de beste staatsbon voor jou?

De staatsbon is niet voor iedereen geschikt. Het hangt af van je persoonlijke situatie, je doelstellingen, je risicoprofiel en je beleggingshorizon. Hieronder geven we je enkele tips om de beste staatsbon voor jou te kiezen.

- Bepaal je beleggingsdoel. Waarom wil je beleggen in de staatsbon? Wat wil je bereiken met je belegging? Hoeveel geld wil je beleggen? Hoeveel geld heb je nodig op de eindvervaldag? Dit zijn enkele vragen die je jezelf moet stellen om je beleggingsdoel te bepalen. Je beleggingsdoel zal je helpen om de juiste looptijd en het juiste bedrag te kiezen voor je staatsbon.

- Bepaal je risicoprofiel. Hoeveel risico ben je bereid om te nemen met je belegging? Hoeveel verlies kun je verdragen? Hoe reageer je op de schommelingen van de marktrente en de inflatie? Dit zijn enkele vragen die je jezelf moet stellen om je risicoprofiel te bepalen. Je risicoprofiel zal je helpen om de juiste rente en het juiste rendement te kiezen voor je staatsbon. Over het algemeen geldt dat hoe hoger het risico, hoe hoger het rendement, en omgekeerd.

- Bepaal je beleggingshorizon. Hoe lang wil je je geld beleggen? Wanneer heb je je geld nodig? Kun je je geld voor een lange periode missen? Dit zijn enkele vragen die je jezelf moet stellen om je beleggingshorizon te bepalen. Je beleggingshorizon zal je helpen om de juiste looptijd en de juiste liquiditeit te kiezen voor je staatsbon. Over het algemeen geldt dat hoe langer de looptijd, hoe hoger de rente, maar ook hoe lager de liquiditeit, en omgekeerd.

Conclusie

De staatsbon is een beleggingsproduct dat wordt uitgegeven door de Belgische overheid. Het is een soort lening die je aan de staat geeft in ruil voor een vaste rente. De staatsbon is een populaire belegging voor wie op zoek is naar zekerheid en een aantrekkelijk rendement. Maar de staatsbon heeft ook enkele nadelen, zoals een lange looptijd, een lage liquiditeit en een hoge belasting. Daarom is het belangrijk om de staatsbon te vergelijken met andere beleggingen en om de beste staatsbon voor jou te kiezen. Dit hangt af van je persoonlijke situatie, je doelstellingen, je risicoprofiel en je beleggingshorizon. We hopen dat dit artikel je heeft geholpen om meer te weten te komen over de staatsbon en om een goede beslissing te nemen.

Wil je nog meer informatie over de staatsbon? Bezoek dan de website van het Agentschap van Schuld: Federaal Agentschap van de Schuld | (debtagency.be)

Want to learn more about how to invest successfully? Do you want to stay up to date on the latest developments and trends in the financial markets? Would you like to get access to exclusive tips and advice? Then subscribe to our newsletter now and receive the best articles on investing in your mailbox!

Follow me on social media:

Facebook: https://www.facebook.com/debelgischebelegger

Twitter: https://www.twitter.com/dbbelegger

Instagram: https://www.instagram.com/debelgischebelegger/

YouTube: https://www.youtube.com/channel/UCaIpEvBSkFkLUCJRBCWjiiw

LinkedIn: https://www.linkedin.com/company/de-belgische-belegger