")

Wil je starten met beleggen en je geld laten groeien op de lange termijn met een slimme en eenvoudige beleggingsstrategie? Dan is ETF beleggen in België iets voor jou. ETF’s zijn beleggingsfondsen die een bepaalde index, sector, thema of strategie volgen, en die je toegang geven tot een breed scala aan activa, zoals aandelen, obligaties, grondstoffen, vastgoed, etc. In dit artikel laten we je zien hoe je een ETF portefeuille kunt opbouwen die gebaseerd is op de indexbeleggingsstrategie, en hoe je deze kunt kopen in België.

Want to learn more about investing in ETFs?

Discover all the articles on the page: The Best ETFs

De voordelen van ETF beleggen in België

Indexbeleggen is een beleggingsstrategie die erop gericht is om de markt te volgen, in plaats van te proberen deze te verslaan. Indexbeleggen heeft drie belangrijke voordelen:

Goedkoop

Indexbeleggen heeft lage kosten, omdat je minder actief hoeft te handelen en omdat je kunt profiteren van de lage beheerskosten en transactiekosten van ETF’s.

Globaal gespreid

Indexbeleggen biedt je een wereldwijde diversificatie, omdat je je portefeuille kunt spreiden over verschillende activa, regio’s, sectoren en thema’s, waardoor je je risico verlaagt en je rendement verhoogt.

Eenvoudig in beheer

Indexbeleggen vereist weinig onderhoud, omdat je je portefeuille niet vaak hoeft aan te passen of te controleren, en omdat je kunt vertrouwen op de expertise en de ervaring van de fondsbeheerders van de ETF’s.

Samengevat, de voordelen van ETF beleggen in België zijn:

- Het is goedkoop

- Je beleggingen zijn wereldwijd gespreid

- De portefeuille is eenvoudig te beheren

Ben je klaar om te beginnen met ETF beleggen in België? Laten we dan eens kijken hoe je dat kunt doen.

De beste asset allocatie voor ETF beleggen in België

Een van de belangrijkste beslissingen die je moet nemen als je wilt beleggen in ETF’s, is hoe je je geld wilt verdelen over verschillende soorten activa, zoals aandelen, obligaties, grondstoffen, vastgoed, etc. Dit noemen we asset allocatie, en het heeft een grote invloed op je rendement en risico. In een vorige post heb ik je al uitgelegd wat asset allocation is en waarom het belangrijk is.

In deze post gaan we je laten zien hoe je een offensieve asset allocatie kunt kiezen voor je ETF portefeuille, die je een hoog potentieel rendement kan bieden met een aanvaardbaar risico. We gaan ook kijken hoe je deze asset allocatie kunt aanpassen aan je eigen voorkeur en doelstellingen.

Een offensieve asset allocatie bestaat uit 75% aandelen en 25% obligaties. Dit betekent dat je meer risico neemt, maar ook meer kans hebt op een hoger rendement. Aandelen zijn namelijk volatieler dan obligaties, maar hebben ook een hoger verwacht rendement op de lange termijn. Obligaties zijn daarentegen stabieler, maar hebben ook een lager verwacht rendement.

Je kunt deze verdeling echter makkelijk aanpassen aan je eigen risicoprofiel, door meer of minder aandelen of obligaties toe te voegen aan je portefeuille. Hieronder vind je een overzicht van mogelijke asset allocaties, afhankelijk van je risicoprofiel (aandelen / obligaties):

Zeer dynamisch: 90 / 10

Dynamisch: 75 / 25

Licht dynamisch: 60 / 40

Gebalanceerd: 50 / 50

Licht defensief: 40 / 60

Defensief: 25 / 75

Zeer defensief: 10 / 90

Hoe kies je de beste asset allocatie voor jou? Dat hangt af van je persoonlijke situatie, je beleggingshorizon, je doelstellingen en je risicotolerantie. Als je jong bent, een lange beleggingshorizon hebt, een hoog rendement nastreeft en een hoge risicotolerantie hebt, kun je kiezen voor een zeer dynamische of dynamische asset allocatie. Indien je ouder bent, een kortere beleggingshorizon hebt, een stabiel rendement zoekt en een lage risicotolerantie hebt, kun je kiezen voor een licht defensieve, defensieve of zeer defensieve asset allocatie. Als je ergens tussenin zit, kun je kiezen voor een licht dynamische of gebalanceerde asset allocatie.

De keuze is aan jou, maar onthoud dat je asset allocatie een van de belangrijkste factoren is voor je succes als ETF belegger. Kies dus verstandig en pas je portefeuille regelmatig aan als je situatie verandert.

Hoe kies je de beste aandelen ETF voor je portefeuille?

Als je wilt beleggen in aandelen ETF’s, moet je een ETF kiezen die aan een aantal criteria voldoet. Een aandelen ETF is een beleggingsfonds dat een bepaalde aandelenindex volgt, zoals de MSCI World, de S&P 500, de Euro Stoxx 50, etc. Een aandelen ETF geeft je toegang tot een breed scala aan aandelen uit verschillende landen, sectoren en thema’s, waardoor je je portefeuille kunt diversifiëren en je rendement kunt verhogen.

Selectiecriteria voor aandelen ETF’s

Maar niet alle aandelen ETF’s zijn gelijk. Sommige zijn beter dan andere, afhankelijk van je doelstellingen, je risicoprofiel en je kosten. Hieronder gaan we je laten zien hoe je de beste aandelen ETF kunt kiezen voor je portefeuille, op basis van vier criteria:

Fysieke replicatie

Dit betekent dat de ETF de aandelen uit de index daadwerkelijk bezit, in plaats van ze na te bootsen met derivaten. Dit vermindert het tegenpartijrisico en het tracking error.

Lage lopende kosten

Dit zijn de jaarlijkse kosten die de ETF in rekening brengt voor het beheer van het fonds. Hoe lager de lopende kosten, hoe meer rendement je overhoudt. Je kunt de lopende kosten van verschillende ETF’s vergelijken op websites zoals Morningstar of JustETF.

Kapitaliserend

Dit betekent dat de ETF de dividenden die hij ontvangt van de aandelen automatisch herbelegt in het fonds, in plaats van ze uit te keren aan de beleggers. Dit verhoogt het rendement op de lange termijn en bespaart je belastingen en transactiekosten. In België betaal je namelijk 30% roerende voorheffing op dividenden, terwijl je geen belasting betaalt op meerwaarden.

Globaal gespreid

Dit betekent dat de ETF aandelen bevat uit verschillende landen en regio’s, waardoor je profiteert van de groei van de wereldeconomie en je je risico spreidt over verschillende markten. Een globaal gespreide ETF volgt meestal een wereldwijde index, zoals de MSCI World of de FTSE All-World.

Dus, aan welke criteria moet een aandelen ETF voldoen?

- Fysieke replicatie

- Lage lopende kosten

- Kapitaliserend

- Globale spreiding

De beste aandelen ETF’s in België

Met deze criteria in gedachten, kunnen we een aantal aandelen ETF’s aanbevelen die geschikt zijn voor je portefeuille. Hier zijn enkele voorbeelden:

iShares Core MSCI World UCITS ETF (ticker: IWDA)

Dit is een fysiek gerepliceerde, kapitaliserende en globaal gespreide ETF die de MSCI World Index volgt, die bestaat uit meer dan 1600 aandelen uit 23 ontwikkelde landen. De lopende kosten bedragen slechts 0,20% per jaar.

Vanguard FTSE All-World UCITS ETF (ticker: VWCE)

Dit is een fysiek gerepliceerde, kapitaliserende en globaal gespreide ETF die de FTSE All-World Index volgt, die bestaat uit meer dan 3900 aandelen uit 47 landen, zowel ontwikkeld als opkomend. De lopende kosten bedragen slechts 0,22% per jaar.

SPDR MSCI ACWI UCITS ETF (ticker: SPYY)

Dit is een fysiek gerepliceerde, kapitaliserende en globaal gespreide ETF die de MSCI ACWI Index volgt, die bestaat uit meer dan 2800 aandelen uit 49 landen, zowel ontwikkeld als opkomend. De lopende kosten bedragen slechts 0,20% per jaar.

Deze drie ETF’s zijn allemaal geregistreerd in Ierland, wat betekent dat ze profiteren van gunstige belastingverdragen met andere landen en minder roerende voorheffing betalen op dividenden. Dit verhoogt het netto rendement voor Belgische beleggers.

Je kunt deze ETF’s kopen via verschillende online brokers, zoals Bolero, BinckBank of DeGiro. Let wel op de transactiekosten en de wisselkoers, want deze ETF’s zijn genoteerd in euro’s, dollars of ponden. Je kunt ook kiezen voor een Belgische broker, zoals Keytrade Bank of MeDirect, die een selectie van ETF’s aanbieden zonder transactiekosten.

Mijn keuze: iShares Core MSCI World UCITS ETF USD (Acc) ticker: IWDA

Voor deze ETF beleggingsportefeuille ga ik de onderstaande aandelen ETF gebruiken:

iShares Core MSCI World UCITS ETF USD (Acc) (ook wel bekend als zijn ticker IWDA)

Als je een eenvoudige en effectieve manier zoekt om te beleggen in de wereldwijde aandelenmarkt, dan is IWDA een uitstekende keuze. Deze ETF volgt de MSCI World Index, een toonaangevende index die meer dan 1600 bedrijven uit 23 ontwikkelde landen omvat. Deze ETF biedt je een brede en goedkope blootstelling aan de groei en de diversificatie van de wereldeconomie.

De ETF heeft ook een aantal voordelen die hem onderscheiden van andere aandelen ETF’s:

- Fysieke replicatie: dit betekent dat hij de aandelen uit de index daadwerkelijk bezit, in plaats van ze na te bootsen met derivaten. Dit vermindert het risico dat de ETF afwijkt van de index of dat er een tegenpartij failliet gaat.

- Kapitaliserend: dit betekent dat hij de dividenden die hij ontvangt van de aandelen automatisch herbelegt in het fonds, in plaats van ze uit te keren aan de beleggers. Dit verhoogt het rendement op de lange termijn en bespaart je belastingen en transactiekosten. In België betaal je namelijk 30% roerende voorheffing op dividenden, terwijl je geen belasting betaalt op meerwaarden.

- Lage jaarlijkse kosten: Slechts 0,20% lopende kosten, waardoor meer rendement overblijft voor de beleggers. Deze kosten zijn lager dan het gemiddelde van 0,25% voor Europese aandelen ETF’s.

- Geregistreerd in Ierland: wat betekent dat deze ETF profiteert van gunstige belastingverdragen met andere landen en minder roerende voorheffing betaalt op dividenden. Dit verhoogt het netto rendement voor Belgische beleggers.

Hoe kies je de beste obligatie ETF voor je portefeuille?

Naast aandelen, wil je ook obligaties in je portefeuille hebben. Obligaties zijn schuldbewijzen die worden uitgegeven door overheden of bedrijven, die je een vaste rente betalen en je geld teruggeven op een bepaalde datum. Obligaties zijn meestal minder volatiel dan aandelen, en bieden je een stabiel rendement en een buffer tegen marktschommelingen.

Maar hoe kies je de beste obligatie ETF voor je portefeuille? Een obligatie ETF is een beleggingsfonds dat een bepaalde obligatie-index volgt, zoals de Bloomberg Barclays Global Aggregate Bond Index, de FTSE World Government Bond Index, de iBoxx EUR Liquid Sovereign Diversified Index, etc. Een obligatie ETF geeft je toegang tot een breed scala aan obligaties uit verschillende landen, sectoren en looptijden, waardoor je je portefeuille kunt diversifiëren en je risico kunt verlagen.

Maar niet alle obligatie ETF’s zijn gelijk. Sommige zijn beter dan andere, afhankelijk van je doelstellingen, je risicoprofiel en je kosten. De beste obligatie ETF voor je portefeuille kan je selecteren op basis van zeven criteria

Selectiecriteria voor obligatie ETF’s

Fysieke replicatie

Dit betekent dat de ETF de obligaties uit de index daadwerkelijk bezit, in plaats van ze na te bootsen met derivaten. Dit vermindert het tegenpartijrisico en het tracking error.

Lage lopende kosten

Dit zijn de jaarlijkse kosten die de ETF in rekening brengt voor het beheer van het fonds. Hoe lager de lopende kosten, hoe meer rendement je overhoudt.

Kapitaliserend

Dit betekent dat de ETF de rente die hij ontvangt van de obligaties automatisch herbelegt in het fonds, in plaats van ze uit te keren aan de beleggers. Dit verhoogt het rendement op de lange termijn en bespaart je belastingen en transactiekosten. In België betaal je namelijk 30% roerende voorheffing op rente.

Globaal gespreid

Dit betekent dat de ETF obligaties bevat uit verschillende landen en regio’s, waardoor je profiteert van de renteverschillen en je je risico spreidt over verschillende markten. Een globaal gespreide ETF volgt meestal een wereldwijde index, zoals de Bloomberg Barclays Global Aggregate Bond Index of de FTSE World Government Bond Index.

Gehedged naar euro

Dit betekent dat de ETF het wisselkoersrisico uitsluit door gebruik te maken van hedging. Hedging is een techniek die het risico vermindert dat de waarde van de ETF verandert door schommelingen in de wisselkoers tussen de euro en andere valuta’s. Een gehedgede ETF beschermt je dus tegen ongunstige wisselkoersbewegingen, maar profiteert ook niet van gunstige wisselkoersbewegingen.

Index met overheids- en bedrijfsobligaties

Dit betekent dat de ETF zowel belegt in obligaties die worden uitgegeven door overheden als door bedrijven. Overheidsobligaties zijn veiliger maar bieden minder rendement dan bedrijfsobligaties. Door beide soorten obligaties te combineren, kun je een betere balans vinden tussen rendement en risico.

Middellange looptijd

Dit betekent dat de ETF belegt in obligaties met een gemiddelde looptijd of duration. De looptijd of duration is een maatstaf voor hoe gevoelig een obligatie is voor renteveranderingen. Hoe langer de looptijd, hoe meer de waarde van een obligatie verandert als de rente verandert. Een middellange looptijd biedt je een redelijk rendement met een beperkt risico.

Dus, aan welke criteria moet een obligatie ETF voldoen?

- Fysieke replicatie

- Lage lopende kosten

- Kapitaliserend

- Globale spreiding

- Gehedged naar euro

- Index met overheids- en bedrijfsobligaties

- Middellange looptijd

De beste obligatie ETF’s in België

Met deze criteria in gedachten, kunnen we een aantal obligatie ETF’s aanbevelen die geschikt zijn voor je portefeuille. Hier zijn enkele voorbeelden:

iShares Core Global Aggregate Bond UCITS ETF EUR Hedged (Acc) (ticker: AGGH)

Dit is een fysiek gerepliceerde, kapitaliserende, globaal gespreide en gehedgede ETF die de Bloomberg Barclays Global Aggregate Bond Index volgt, die bestaat uit meer dan 24000 overheids- en bedrijfsobligaties uit 70 landen. De lopende kosten bedragen slechts 0,10% per jaar.

Vanguard Global Aggregate Bond UCITS ETF EUR Hedged (Acc) (ticker: VAGF)

Dit is een fysiek gerepliceerde, kapitaliserende, globaal gespreide en gehedgede ETF die de Bloomberg Barclays Global Aggregate Float Adjusted and Scaled Index volgt, die bestaat uit meer dan 23000 overheids- en bedrijfsobligaties uit 68 landen. De lopende kosten bedragen slechts 0,10% per jaar.

Deze ETF’s zijn geregistreerd in Ierland, wat betekent dat ze profiteren van gunstige belastingverdragen met andere landen en minder roerende voorheffing betalen op rente. Dit verhoogt het netto rendement voor Belgische beleggers.

Mijn keuze: iShares Core Global Aggregate Bond UCITS ETF EUR Hedged (Acc) (ticker: AGGH)

Voor deze ETF beleggingsportefeuille ga ik de onderstaande obligatie ETF gebruiken:

iShares Core Global Aggregate Bond UCITS ETF EUR Hedged (Acc) (ticker: AGGH)

De iShares Core Global Aggregate Bond UCITS ETF EUR Hedged (Acc) is een ETF dat een wereldwijde index van obligaties van hoge kwaliteit volgt, met een afdekking van het valutarisico naar de euro. Deze ETF geeft je toegang tot meer dan 24000 overheids- en bedrijfsobligaties uit 70 landen, met een gemiddelde looptijd van ongeveer 8 jaar. Deze ETF streeft ernaar om de prestaties van de index zo nauwkeurig mogelijk te repliceren, door de obligaties uit de index daadwerkelijk te bezitten.

De ETF keert geen rente uit, maar herbelegt deze automatisch in het fonds, waardoor het rendement op de lange termijn wordt verhoogd. Deze ETF heeft lage jaarlijkse kosten van slechts 0,10%, waardoor meer rendement overblijft voor de beleggers. Deze ETF is geregistreerd in Ierland, wat betekent dat hij profiteert van gunstige belastingverdragen met andere landen en minder roerende voorheffing betaalt op rente. Dit verhoogt het netto rendement voor Belgische beleggers.

Deze ETF is geschikt voor beleggers die een stabiele en goedkope blootstelling willen hebben aan de wereldwijde obligatiemarkt, met een afdekking van het wisselkoersrisico naar de euro. Dit betekent dat de waarde van de ETF niet wordt beïnvloed door schommelingen in de wisselkoers tussen de euro en andere valuta’s.

Hoe het huidige renteklimaat je obligatiebeleggingen beïnvloedt

Als je wilt beleggen in obligaties, moet je rekening houden met het huidige renteklimaat. De rente is de vergoeding die je krijgt voor het uitlenen van je geld aan een overheid of een bedrijf. De rente bepaalt ook de waarde van de obligaties die je bezit. Hoe hoger de rente, hoe lager de waarde van de obligaties, en omgekeerd.

In het huidige renteklimaat zijn de rentes laag, maar stijgende. Dit betekent dat de obligaties die je nu koopt minder waard kunnen worden in de toekomst, als de rente verder stijgt. Hoeveel minder hangt af van de looptijd of duration van de obligatie. De looptijd of duration is een maatstaf voor hoe gevoelig een obligatie is voor renteveranderingen. Hoe langer de looptijd, hoe meer de waarde van een obligatie verandert als de rente verandert.

Een vuistregel is dat als de rente stijgt met 1%, de waarde van een obligatie daalt met het percentage dat gelijk is aan de looptijd. Dus als je een obligatie ETF hebt met een gemiddelde looptijd van 6 jaar, en de rente stijgt met 1%, dan daalt de waarde van je ETF met ongeveer 6%.

Maar er zijn ook voordelen aan het beleggen in obligaties in het huidige renteklimaat. Ten eerste, omdat de rentes laag zijn, kun je nu goedkoop geld lenen om te beleggen in obligaties die meer rendement opleveren. Dit heet leverage of hefboomwerking, en het kan je rendement verhogen, maar ook je risico. Ten tweede, omdat de rentes stijgen, kun je meer rente ontvangen op je obligaties in de toekomst, als je ze herbelegt in nieuwe obligaties met een hogere rente. Dit heet reinvestment of herbelegging, en het kan je rendement verhogen, maar ook je risico. Ten derde, omdat obligaties vaak als een veilige haven worden gezien in tijden van stress op de beurs, kun je profiteren van een “flight to safety” of vlucht naar veiligheid, als er paniek uitbreekt op de aandelenmarkt. Dit betekent dat de vraag naar en dus de waarde van je obligaties kan stijgen, als de aandelen dalen.

Een weloverwogen keuze maken tussen obligaties en cash is dus belangrijk in het huidige renteklimaat. Obligaties bieden meer rendement dan cash, maar ook meer risico. Cash biedt minder rendement dan obligaties, maar ook minder risico. De keuze hangt af van je persoonlijke situatie, je beleggingshorizon, je doelstellingen en je risicotolerantie. Als je jong bent, een lange beleggingshorizon hebt, een hoog rendement nastreeft en een hoge risicotolerantie hebt, kun je kiezen voor meer obligaties dan cash. Indien je ouder bent, een kortere beleggingshorizon hebt, een stabiel rendement zoekt en een lage risicotolerantie hebt, kun je kiezen voor meer cash dan obligaties. Als je ergens tussenin zit, kun je kiezen voor een evenwichtige mix van obligaties en cash.

Het historisch rendement van ETF beleggen

We hebben nu de ETF’s gekozen die ons een globale spreiding geven op het gebied van aandelen en een ETF die ons stabiliteit biedt bij dalende koersen. Nu moeten we nog bepalen hoe we deze ETF’s verdelen over onze portefeuille, op basis van onze asset allocatie.

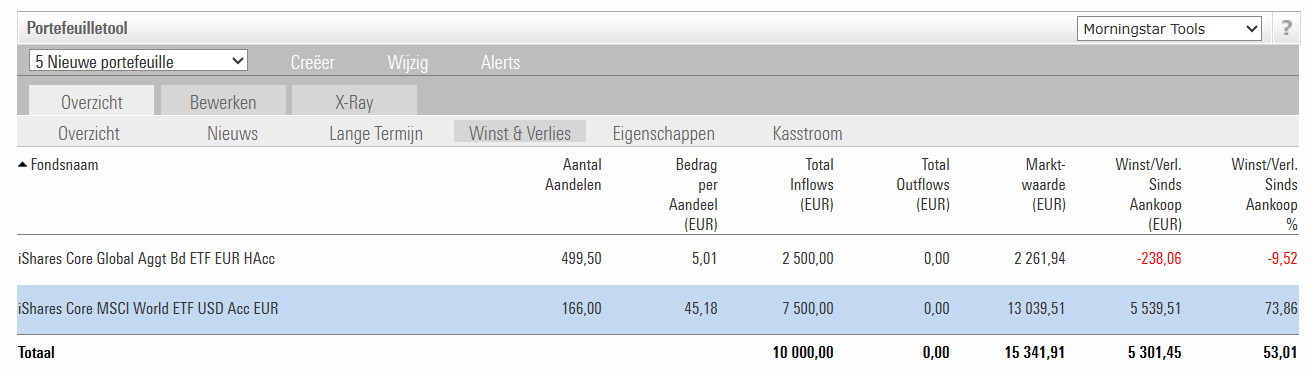

Laten we eens kijken hoeveel rendement we zouden hebben behaald als we op 1 januari 2018 waren begonnen met ETF beleggen. We gaan uit van een dynamische asset allocatie, met 75% aandelen en 25% obligaties. Daarnaast gebruiken we de iShares Core MSCI World UCITS ETF USD (Acc) voor de aandelen en de iShares Core Global Aggregate Bond UCITS ETF EUR Hedged (Acc) voor de obligaties. We nemen aan dat we geen transactiekosten of belastingen betalen.

We zouden nu op een 53% winst staan, voor 5 jaar te beleggen is dat wel heel mooi! Als je dan ook nog bedenkt wat we hebben doorstaan de afgelopen jaren zoals bijvoorbeeld COVID. Dan denk ik dat deze strategie zeker niet te onderschatten is.

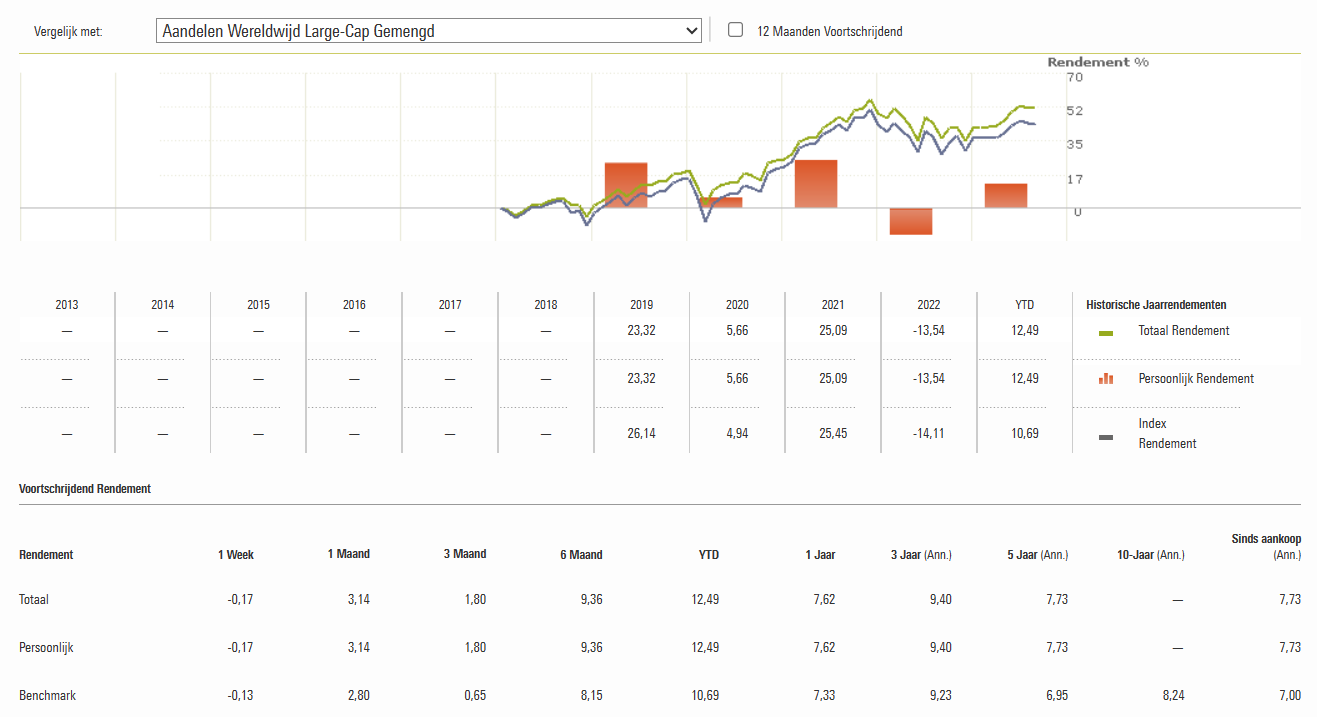

Op onderstaande afbeelding zie je het rendement door de jaren heen. Wat valt op? Deze beleggingsportefeuille doet het zelfs beter als de benchmark op Morningstar van een pure aandelenportefeuille. Meer rendement dus met minder risico!

Conclusie

Starten met ETF beleggen in België is een slimme en effectieve manier om je geld te laten groeien op de lange termijn. Met ETF’s kun je profiteren van de groei en de diversificatie van de wereldwijde aandelen- en obligatiemarkten, met lage kosten en lage belastingen. Je kunt ook je eigen portefeuille samenstellen, op basis van je persoonlijke situatie, je beleggingshorizon, je doelstellingen en je risicotolerantie.

In dit artikel hebben we je laten zien hoe je de beste ETF’s kunt kiezen voor je portefeuille, op basis van een aantal criteria. Ook hebben we je een voorbeeld gegeven van een dynamische portefeuille, die bestaat uit 75% aandelen en 25% obligaties. We hebben aangetoond dat ETF beleggen solide resultaten oplevert, met minder risico en minder gedoe.

We hopen dat dit artikel je heeft geholpen om meer inzicht te krijgen in ETF beleggen in België. Als je meer wilt weten over ETF’s, kun je de websites van Morningstar, iShares by BlackRock, justETF, Bolero of Keytrade Bank raadplegen. Je kunt ook contact met ons opnemen als je vragen of opmerkingen hebt. We wensen je veel succes met je beleggingen!

Want to learn more about how to invest successfully? Do you want to stay up to date on the latest developments and trends in the financial markets? Would you like to get access to exclusive tips and advice? Then subscribe to our newsletter now and receive the best articles on investing in your mailbox!

Follow me on social media:

Facebook: https://www.facebook.com/debelgischebelegger

Twitter: https://www.twitter.com/dbbelegger

Instagram: https://www.instagram.com/debelgischebelegger/

YouTube: https://www.youtube.com/channel/UCaIpEvBSkFkLUCJRBCWjiiw

LinkedIn: https://www.linkedin.com/company/de-belgische-belegger