Smart beta is een semi passieve beleggingsstrategie gebaseerd op het werk van onderzoekers Fama en French.

Fama-French three factor model

Het Fama-French three factor model is een theorie die tracht de rendementen van aandelen te verklaren, ontworpen door Eugene Fama en Kenneth French beide onderzoekers van de universiteit van Chicago.

Het traditionele asset pricing model beter gekend als Capital Asset Pricing Model (CAPM) gebruikt maar één variabele om de rendementen van een portfolio te verklaren namelijk market beta oftewel blootstelling aan de markt. Dit komt er eigenlijk op neer dat hoe meer je blootstelling hebt aan de hele markt hoe hoger de correlatie tussen het rendement van je portfolio en het rendement van de markt.

In hun onderzoek zijn Fama en French tot de conclusie gekomen dat er twee categorieën zijn van aandelen die op lange termijn de markt outperformen namelijk small cap aandelen en aandelen met een hoge book-to-market ratio ook wel bekend als value aandelen.

Het Fama-French model kan 90% van de rendementen van aandelen verklaren daar waar CAPM maar 70% van het rendement kan verklaren.

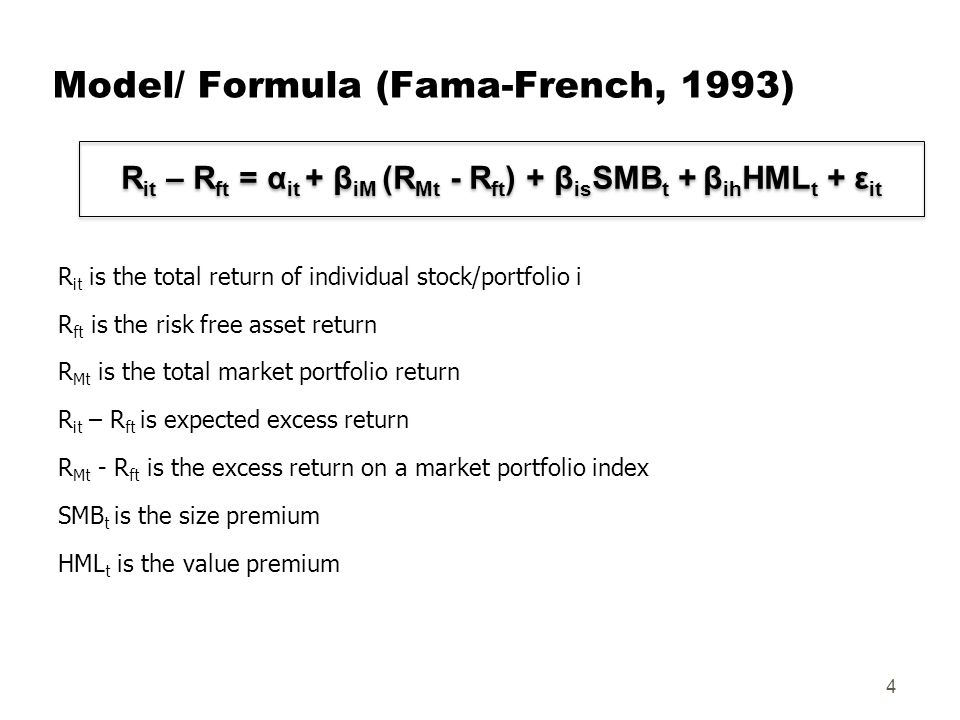

Voor de wiskundigen onder ons geef ik nog de formule mee:

Fama-French five factor model

In 2015 kwamen de onderzoekers met een update van hun studie en de uitbreiding van drie factoren naar vijf. Op deze manier zou het model 95 procent van het rendement van aandelen kunnen verklaren.

De factoren profitability (aandelen van winstgevende bedrijven) en investment (aandelen van bedrijven met een hoge groei van activa) werden aan het model toegevoegd, deze worden vaak ook omschreven als de quality factor. Alhoewel de toevoeging van deze factoren aan het model omstreden is (verschillende onderzoeken die tegenstrijdige resultaten geven) geloven Fama en French dat dit model nog beter presteert in het verklaren van rendementen.

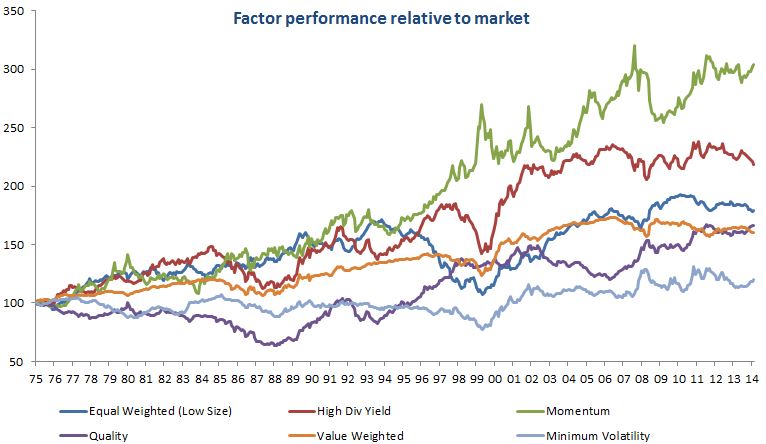

Momentum

De momentum factor is een factor die gebaseerd is op het idee dat aandelen die stijgen in waarde ook de tendens hebben van te blijven doorstijgen en omgekeerd voor aandelen die dalen in waarde. Het heeft dus betrekking tot de growth aandelen. Cliff Asness, een student van Fama en French heeft gepleit om deze factor ook op te nemen in het model. De financiële theorie heeft het moeilijk met deze factor te verklaren. Het moeilijke eraan is dat een stijging van de prijs van een effect geen aanleiding mag zijn om verder door te stijgen volgens de theorie van de Efficient Market Hypothesis. Deze stijging kan enkel een gevolg zijn van een verandering in vraag en aanbod of door nieuwe informatie.

Onderzoekers vermoeden dus dat de verklaring voor deze anomaly zich situeert op het gebied van behavioral economics oftewel het gedrag van de belegger. In het verleden is gebleken dat de momentum factor een zeer rendabele factor geweest is met veruit de hoogste risk premium maar de andere kant van de factor is dat het ook de ergste dalingen heeft meegemaakt, dus al het extra rendement wat je opgebouwd zou hebben kan op korte tijd helemaal weggeveegd worden.

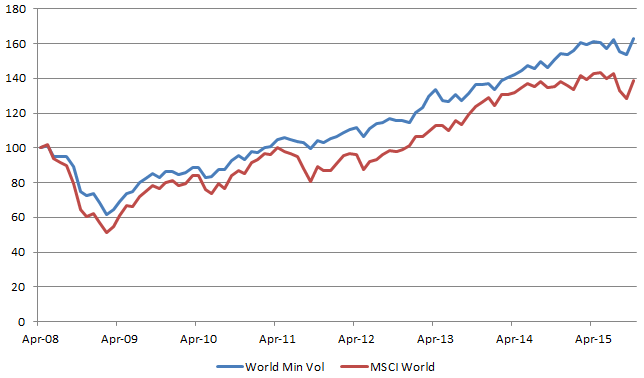

Low volatility

De low volatility factor is gebaseerd op historische data waaruit geconcludeerd is dat aandelen die minder volatiel zijn, en dus een lagere correlatie hebben met de markt, een hogere risk adjusted return leveren op de lange termijn als de markt. Hiermee kunnen beleggers meer bescherming verkrijgen in berenmarkten met op hetzelfde moment ook het meeste, al dan niet meer, rendement van de stierenmarkt te krijgen.

Deze defensieve factor is ook in strijd met de traditionele financiële theorie waarin er gesuggereerd wordt dat hoger rendement en hoger risico hand in hand gaan.

Deze factor is ook controversieel omdat sommige onderzoekers stellen dat de low volatility factor zijn risico premium behaalt door gebruik te maken van de factors value en term (duration), en dus geen factor op zich is. Niettegenstaande heeft deze strategie zichzelf bewezen in het verleden en kan het een interessante toevoeging zijn aan een portfolio.

Boeken

Er zijn wel enkele leuke boeken die ik kan aanraden over factor investing maar als er eentje is waar je het gros van de informatie kan vinden dan is het wel dit boek.

Geschreven door Andrew Berkin en Larry Swedroe. Dit boek bevat alle essentiële informatie over de verschillende onderzoeken die er gebeurt zijn omtrent factors en de bevindingen ervan. Het boek is een aanrader voor iedereen die zich wenst te verdiepen in smart beta en wordt dan ook aanbevolen als verplicht leesmateriaal door mezelf.

Conclusie

Smart beta of factor investing heeft in het verleden superieure resultaten geleverd ten op zichte van de markt. Het is nu de vraag of deze anomalieën zich gaan doorzetten in de toekomst. Alvorens de belegger beslist van zijn zuurverdiende centen in deze strategie te beleggen is het belangrijk om zich goed in te lezen en om te geloven in de strategie. Het is niet ongebruikelijk dat deze strategie een tijd lang underperformed, het is net dan als iedereen rond je meer rendement verkrijgt als jij, dat het belangrijk is om door te zetten want daar deze factors cyclisch zijn van aard is het goed mogelijk dat deze daarna weer een outperformance zullen leveren.

Beleg jij in factors en denk jij dat de risk premia zich zullen voortzetten in de toekomst?