Inleiding

De bedoeling van deze studie is de prestatie van Belgische Holdings te vergelijken over een langere termijn. Dit doen we aan de hand van een éénmalige belegging waarvan de dividenden onmiddellijk herbelegd worden om maximaal te kunnen genieten van het aangroei effect.

Daarom gebruiken we de ‘aangepaste’ slotkoersen, zoals die gepubliceerd worden op Yahoo Finance[i]. Als startdatum voor deze belegging kozen we niet toevallig (zoals we later zullen zien) 13 oktober 2009. De eindafrekening werd gemaakt op 30 juni 2018. De mono-Holdings Tubize en KBC Ancora werden niet ingebracht in deze studie.

[i] De aangepaste slotkoersen houden niet alleen rekening met het uitbetalen en herbeleggen van dividenden maar ook met eventuele aandelensplits. Een meer volledige bespreking vind je in: De juiste Prijs

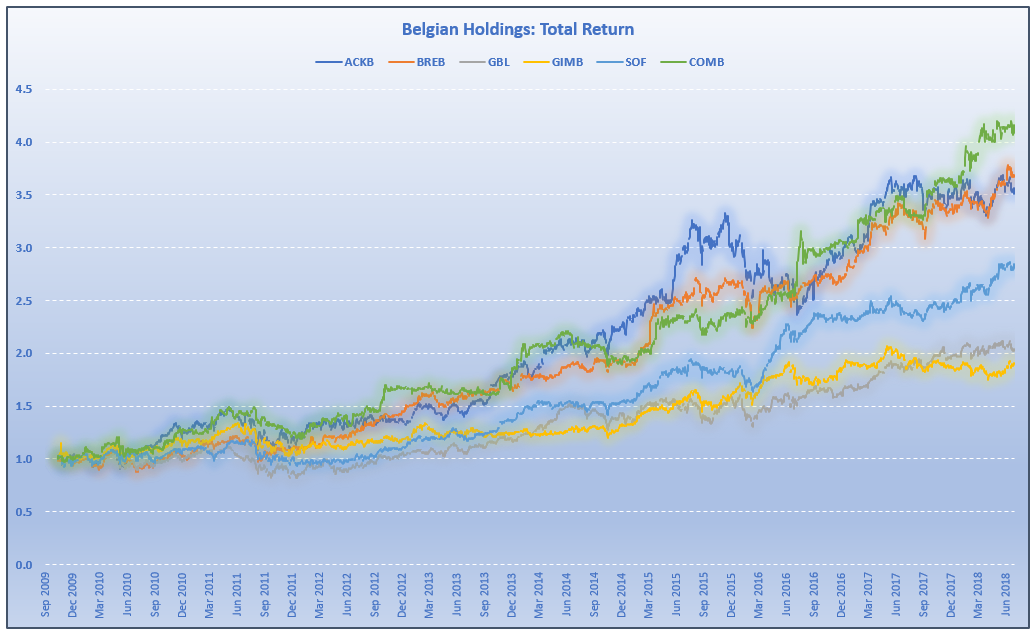

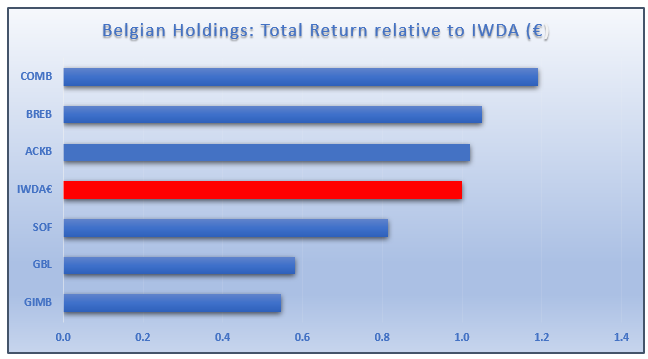

We vinden drie koplopers (COMB, BRED en ACKB), een middenmoter (SOF) en twee achterblijvers (GBL en GIMB). Noteer dat zelfs de achterblijvers het initieel bedrag ongeveer verdubbeld hebben.

Sofina en de Index

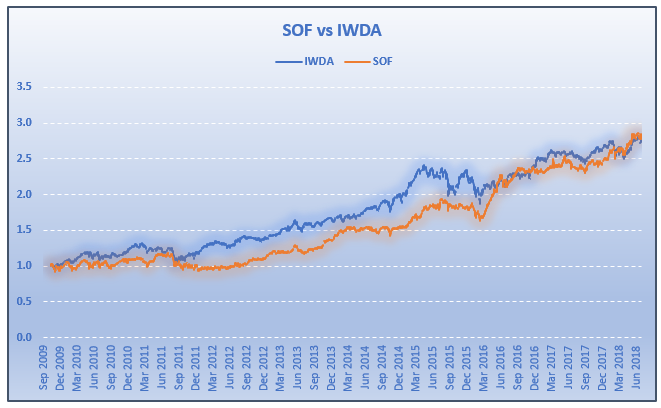

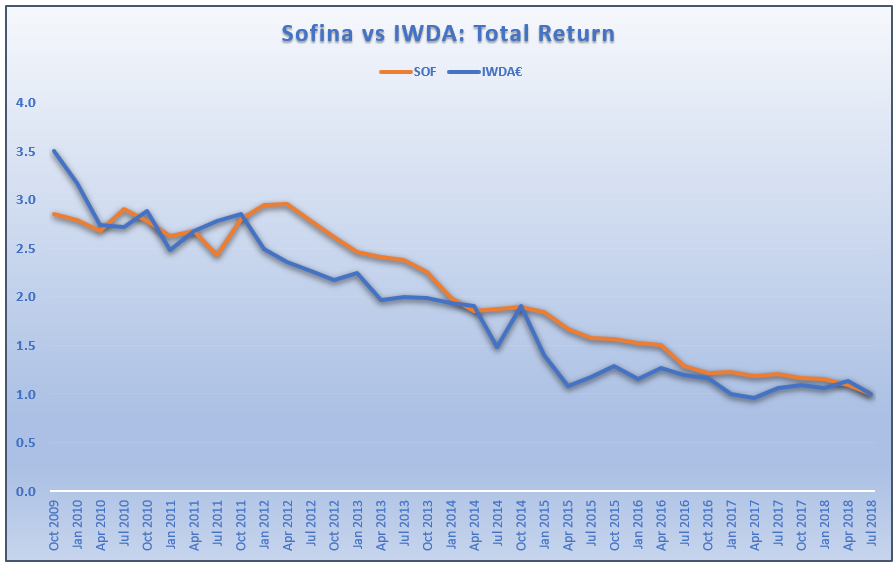

De middenmoter Sofina, een van de oudste en bekendste Belgische Holdings, heeft zijn inleg ongeveer verdrievoudigd. Dit komt overeen met een gemiddelde jaarlijkse groei van 12.7% per jaar over de ganse periode. Niet slecht, maar kunnen we hiermee tevreden zijn?

Laten we die prestatie vergelijken met die van een ETF (tracker) die, gelijkaardig met Sofina, de wereldwijde markten volgt: iShares Core MSCI World UCITS ETF (IWDA). Deze tracker herbelegt automatisch de bekomen winsten en kapitaliseert aldus de dividenden[i]. Het product werd op de beurs genoteerd vanaf 13 oktober 2009 – vandaar de keuze van de startdatum.

[i] Door het feit dat er geen dividenden uitbetaald worden is volgens Yahoo logischer wijze de ‘aangepaste’ slotkoers gelijk aan de normale slotkoers.

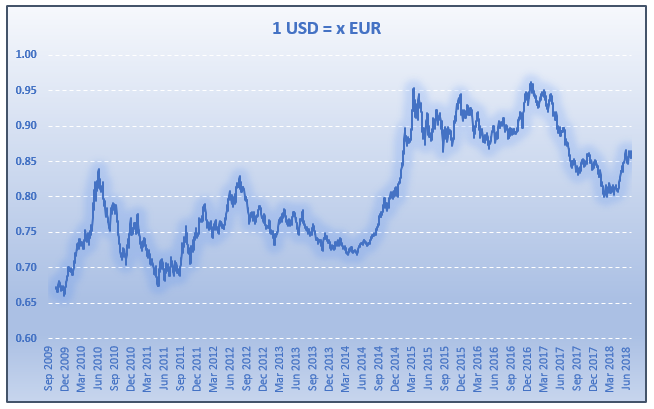

De evolutie van beide vermogens eindigt op een tiebreak, nadat IWDA gedurende lange tijd de leiding had. Maar is dit wel een correcte vergelijking? Sofina wordt in Euro uitgedrukt, IWDA in US Dollar. Die Dollars moeten eerst aangekocht worden en later als het kapitaal opgehaald wordt terug omgezet worden in Euro. En wisselkoersen durven nogal erg schommelen.

Historische wisselkoersen gratis ophalen vanaf het Internet bleek geen eenvoudige opdracht. Uiteindelijk was de meest voor de hand liggende methode via Google Sheets te werken[i]:

=googlefinance(“currency:USDEUR”;”close”;”01/10/2009”;”30/06/2018”)

[i] De karige documentatie omtrent de googlefinance functie vind je hier

De USD stond op de aankoop dag ongeveer op het laagste punt (1 USD =0.6732 EUR) in de ganse periode en dat vertaalt zich duidelijk in de resultaten.

Over de ganse beleggingsperiode presteert IWDA (omgerekend in Euro) duidelijk beter dan Sofina. Het eindresultaat is hier dat de Sofina belegging ~18% minder opbrengt.

De andere Holdings

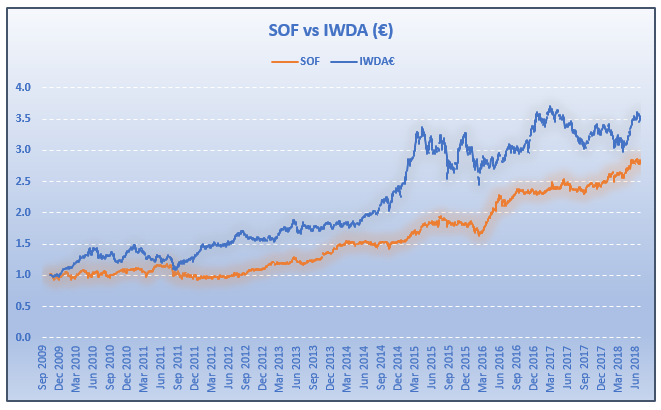

Ook voor de andere Holdings hebben we dezelfde berekening gemaakt en hun prestaties afgewogen tegenover IWDA – uitgedrukt in Euro

IWDA bevindt zich midden in de groep: drie holdings zijn minder goed, drie zijn beter (COMB zelfs tot ~19%)

Sofina en de Index (bis)

We hebben er reeds op gewezen dat de USD uitzonderlijk gunstig genoteerd was op het moment van de aankoop. Op het moment van de afsluiting (30 juni 2018) was de verhouding 1 USD = 0.855 EUR, een stijging van maar liefst 27%.

Dit betekent dat zonder enige marktwerking het initieel bedrag met 27% zou gestegen zijn. Zou de prestatie van IWDA€ dan aan wisselkoersen te wijten zijn?

We kunnen ook slechts à posteriori vast stellen dat IWDA in dat éne gekozen tijdsinterval beter presteert. Kan het een toevalstreffer zijn?

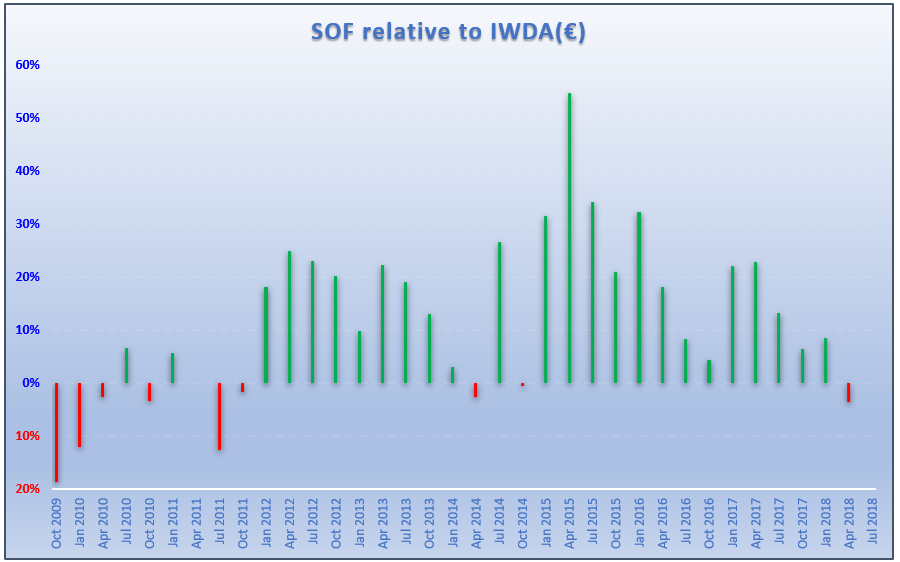

We verfijnen dan ook de analyse door zowel voor Sofina als voor IWDA meerdere tijdsintervallen in rekening te brengen. Afgezien van de allereerste belegging (die start op 13 oktober 2009), laten we de andere beleggingen starten bij het begin van elk kwartaal: dus op 1 januari 2010, 1 april 2010, 1 juli 2010, … , tot en met een laatste belegging op 1 april 2018. Elk van deze beleggingen wordt dan geëvalueerd op 30 juni 2018.

De horizontale as geeft de startdatum van de belegging.

We stellen vast dat:

- In lijn met de verwachtingen, hoe langer de belegging loopt[i], hoe groter de return.

- IWDA€ meestal de bovenhand heeft bij de vroege beleggingen, voor oktober 2011.

- IWDA€ goed presteert telkens als de USD daalt of een dieptepunt kent[ii]: zo bv. in de periode januari – november 2011, september – oktober 2014 of recentelijk maart – april 2018.

- Over een grote meerderheid van de periodes Sofina betert presteert dan IWDA€

Dit laatste kunnen we verduidelijken door de relatieve performance van Sofina af te zetten tegenover IWDA€. Een getal (percentage) dat negatief is betekent dat Sofina slechter af is dan IWDA€. Dit geeft volgend resultaat:

[i] De langste belegging is het eerste punt op de horizontale as, de kortste belegging (3 maanden) het laatste punt.

[ii] Dit is een vaststelling. Er is niet noodzakelijk een causaal verband. Verdere studie zou dit moeten uitwijzen.

- Van de 36 gesimuleerde beleggingsperiodes zijn er 27 waarin Sofina betert presteert. Dit is een verhouding van 75%

- Als Sofina betert presteert, dan is het duidelijk veel beter dan IWDA€: vergelijk de lengte van de balkjes. De groene zijn zeker dominanter dan de rode.

Besluit

Als we Sofina als maatstaf nemen voor de representatieve Belgische Holding, dan zien we dat die in 75% van de beleggingsperiodes beter presteert dan een wereldwijde index volgeling.

Daarenboven zijn er drie Belgische Holdings die het initieel vermogen beduidend beter opkrikken dan Sofina (weliswaar over één meetperiode). Deze zijn ACKB (+25%), BRED (+29%) en COMB (+45%).

De kern van de zaak is dat de bekomen dividenden systematisch herbelegd moeten worden, zoals reeds herhaalde malen werd aangetoond[i]. Bij de Holdings moet je zelf die discipline aan de dag leggen (wat bij de tracker automatisch gebeurd).

Belgische Holdings verdienen een plaats in elke portefeuille als kernparticipaties waarrond riskantere satellietposities kunnen uitgebouwd worden.

[i] Zie o.m. Dividenden herbeleggen en Is GBL een slechte Belegging?

Toemaatje

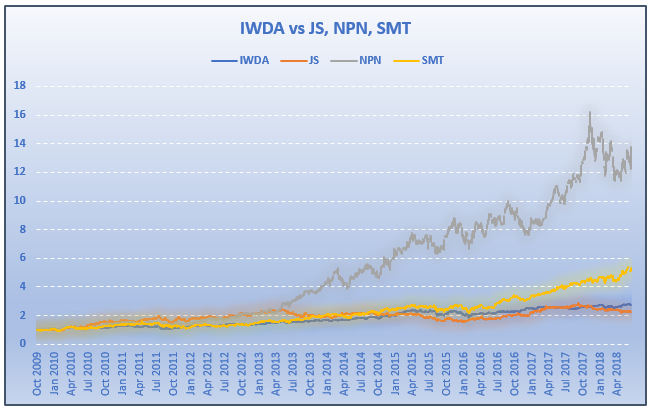

Drie vreemde Holdings of Trusts maken ook deel uit van mijn kernportefeuille[i]:

- Jardine Strategic (JS) – als dekking van de Zuidoost Aziatische traditionele markt

- Naspers (NPN) – Media en Internet technologie in ontwikkelingslanden (Afrika, Rusland, Indië,…)

- Scottish Mortgage Investment Trust (SMT) – hoofdzakelijk op groei gericht, wereldwijd actief (maar toch vooral in de USA)

Niet alle drie zijn even lang in mijn portefeuille. Toch heb ik om consistent te zijn de vergelijking gemaakt alsof ze alle drie belegd waren sinds de begindatum (13 oktober 2009)

[i] JS werd beschreven in Jardine Strategic en SMT in Oud, Rijk en Brits

Vooral voor Naspers zouden de resultaten spectaculair geweest zijn: x14 !

Alle drie noteren echter buiten de Euro (JS in USD[i], NPN in ZAR en SMT in GBP) en willen we appelen met appelen vergelijken dan dient een omzetting gedaan te worden:

[i] JS noteert als ADR op de Amerikaanse markt. Het is deze ADR die hier gevolgd werd. JS heeft een primaire notering op de beurs van Singapore in Singaporese Dollars. De historische wisselkoersen van deze laatste waren helaas niet (gratis) te vinden.

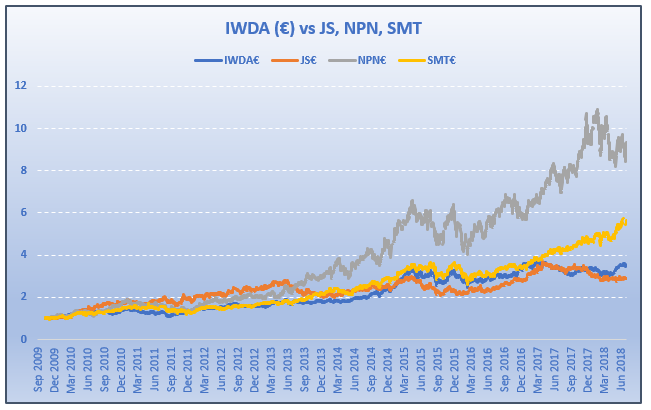

NPN (x 8.5) en SMT (x5.5) doen het beduidend beter dan de benchmark IWDA (x3.5). JS doet het iets slechter (x2.9). Bij NPN (ZAR) en SMT (GBP) wordt daarenboven de daling van de munt meer dan behoorlijk opgevangen.

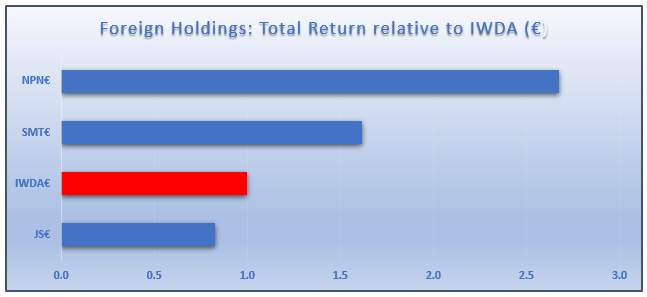

Tot slot de relatieve vergelijking met IWDA€:

SMT€ brengt minstens anderhalve keer meer op dan IWDA€. Om van NPN€ maar te zwijgen. Het relatieve verlies van JS€ nemen we erbij. Klagen doen we zeker niet!