Binnen de financiële wereld is er een afdeling die zich bezighoudt met het vinden van wat men noemt de meest efficiënte portfolio. Maar wat is dat nu?

Inleiding

De meest efficiënte portfolio is de beleggingsportefeuille die voor een vooraf vastgesteld te behalen rendement per jaar de minste volatiliteit en neerwaartse risico’s met zich meebrengt. Simpeler gezegd: de meest efficiënte portfolio heeft de meest optimale risico-rendements verhouding.

Correlatie

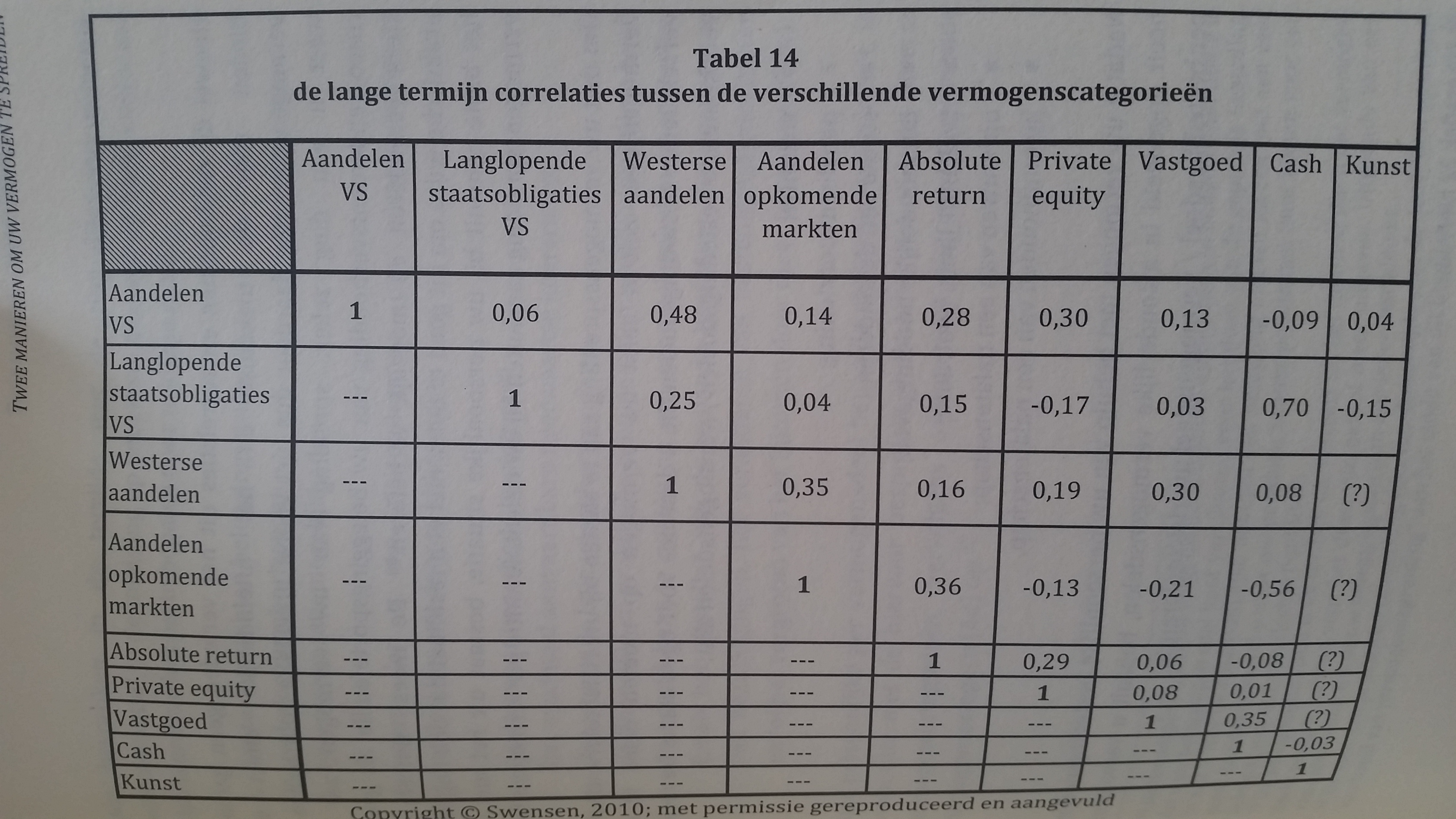

De koers per asset class reageert verschillend op economisch, financieel en politiek nieuws. Een renteverhoging bijvoorbeeld zal goed nieuws zijn voor cash, maar zal voor de koersen van obligaties, aandelen en vastgoed meestal negatief zijn.

Om een zo efficiënt mogelijke portefeuille samen te stellen moeten we dus weten hoe en hoe sterk de asset classes ten opzichte van elkaar bewegen. Dit verschil drukt met uit in correlatie coëfficiënten, deze kunnen variëren van – 1 tot 1.

Als twee asset classes een correlatie hebben van – 1 wilt dat dus zeggen dat koersreacties altijd perfect tegengesteld gaan zijn. Dus als het ene effect stijgt met 2% dan daalt het ander effect met 2%. Als er een correlatie is van 0 is er geen samenhang en bij een correlatie van +1 zijn de koersreacties altijd identiek.

In theorie zou het met deze informatie mogelijk moeten zijn om voor ieder doel een portefeuille samen te stellen met de naar verwachting minste volatiliteit en risico. In theorie… In de praktijk zijn er twee problemen:

- onderlinge correlaties liggen niet vast en veranderen met de tijd

- in tijden van crisis bewegen de meeste onderlinge correlaties naar +1

Door deze twee problemen is het praktisch nut van de correlaties redelijk beperkt. Maar de belegger moet wel onthouden dat door de spreiding over de asset classes men wel de volatiliteit en risico van de totale portefeuille kan verlagen.

Modern Portfolio Theory

Vaak zijn het meestal institutionele beleggers en pensioenfondsen die vaak gebruik maken van ‘optimizers’ of ‘portfolio-optimization software’. In deze software voert men de historische koersbewegingen in, de te verwachten onderlinge correlaties voor de toekomst en de maximale allocation per asset. Als men al deze cijfers heeft ingegeven produceert het programma de zogenaamde efficient frontier. Hierdoor is de door de computer gegenereerde efficient frontier dus afhankelijk van de prestaties uit het verleden en de zelf verzonnen toekomstige correlaties. Het is dus eigenlijk een omslachtige en arbeidsintensieve manier om te vergeten dat de in het verleden gehaalde prestaties geen garantie zijn voor de toekomst.

Het voordeel van deze berekening is wel dat “History never repeats itself but is does rhyme.” Dus alhoewel men niet 100% kan zijn van de resultaten kan het wel een goede basis zijn om van te vertrekken in portfolio constructie.