Inleiding

Wat betreft de belastingdruk staat België in de top 3 wereldwijd. Het zal je dan ook niet verbazen dat er heel wat belastingen betaald moeten worden op beursproducten en transacties.

Het is dus niet zo raar dat je als beginnend (of zelfs ervaren) belegger soms de bomen door het bos niet meer ziet.

In dit artikel probeer ik jullie een weg te banen door het kluwen van de belastingen op investeringen.

Ter info: De uitleg in dit artikel geldt voor beleggingsproducten op de secundaire markt. Dit wil zeggen dat je bestaande beleggingsproducten via jouw broker of bank koopt. Aan de andere zijde is er iemand die dit beleggingsproduct aan jou verkoopt.

Voor de primaire markt gelden er andere regels. De primaire markt is wanneer bedrijven, overheden of instellingen nieuwe aandelen aanmaken om kapitaal in te zamelen.

Types belastingen

Er zijn in principe 3 belastingen die de Belgische overheid wil innen op jouw investeringen:

- Belastingen op beurstransacties

- Belastingen op inkomen van investeringen

- Belastingen op meerwaarde

Belastingen op beurstransacties

Op elke transactie die je doet op de beurs (secundaire markt) betaal je belastingen. Deze belasting is een percentage van het aan- of verkoopbedrag.

Er zijn 3 verschillende belastingpercentages: 0,12%; 0,35% en 1,32%.

Tot hiertoe is het nog redelijk eenvoudig. Bepalen welk tarief je moet betalen is een ander paar mouwen. Dit is namelijk afhankelijk van verscheidene factoren:

- Wat is het domicilie van het beleggingsproduct: In België? In de EER (Europese Economische Ruimte)? Buiten de EER?

- Betaalt het beleggingsproduct dividenden uit?

- Herinvesteert het beleggingsproduct de dividenden?

- Zijn het aandelen of obligaties?

- Is het een BE-REIT (oftewel GVV)?

Belastingen op inkomsten van investeringen (interesten en dividenden)

Er zijn twee manieren waarop je geld verdient aan je investeringen:

- Ofwel worden je investeringen meer waard.

- Ofwel betalen jouw investeringen geld aan jou omdat jij de eigenaar bent.

Als het over aandelen gaat noemt men dit “dividenden”. Als het over obligaties gaat, dan noemt men dit “interesten”.

Op laatstgenoemde inkomsten wil de overheid uiteraard een centje verdienen. In dit geval is het wat gemakkelijker: op de meeste dividenden en intresten die je ontvangt, betaal je sinds 1 januari 2017 een roerende voorheffing van 30%.

Er zijn slechts 2 uitzonderingen:

- Interesten van spaarrekeningen: de eerste 990 euro zijn vrijgesteld; alles erboven is belast aan 15%

- Dividenden van GVV’s (BE-REIT) die voor minstens 60% investeren in vastgoed voor woonzorg of gezondheidszorg. Daarvan zijn er twee: Care Property Invest en Aedifica.

Daarnaast kan je ook een beperkt bedrag aan roerende voorheffing terugkrijgen via de belastingaangifte.

Belastingen op meerwaarde

België is een ideaal land voor iemand die een groot kapitaal heeft. Je wordt hier niet belast op meerwaarde. Er zijn wederom twee uitzonderingen:

- Een nul rente obligatie: dit is een obligatie die geen interesten betaald tijdens de looptijd. Op de eindvervaldag krijg je wel meer terugbetaald dan wat je bij de aankoop had betaald. Op deze meerwaarde betaal je wel 30% belastingen.

- Als je een fonds of tracker koopt die meer dan 10% in obligaties belegd, dan is dit voor de overheid een obligatiefonds. Op die fondsen betaal je 30% belastingen op de meerwaarde van het obligatie gedeelte als dit fonds de dividenden en interesten niet uitbetaald maar opnieuw investeert. Hou er rekening mee dat de meerwaardebelasting enkel geldt op het obligatiegedeelte van jouw fonds, maar dat jouw bank vaak 30% op de volledige meerwaarde van het fonds zal inhouden. Informeer je over het beleid van jouw bank ter zake.

Zoals je ziet, zijn bovenstaand voorbeelden eigenlijk dividenden of interesten waarop je normaal 30% belastingen betaalt. Door de samenstelling van het beleggingsproduct worden deze inkomsten niet tijdens de looptijd maar op de het einde van de rit uitbetaald. Daarom dat je op deze twee soorten producten wel een meerwaarde belasting betaald (omdat het eigenlijk uitgestelde dividenden en/of interesten zijn).

Het kluwen ontrafelen: de flowchart

Oké, allemaal goed en wel.

Maar welke belastingen betaal ik nu eigenlijk en hoeveel is dat dan? En kan dat niet wat eenvoudiger?

Op de site van de overheid (Wikifin) kan je achterhalen welke belastingen en welke percentages je moet betalen. Alleen is dit niet zo gebruiksvriendelijk.

Gemakkelijker is onderstaande flowchart te gebruiken:

Als je de flowchart doorloopt komt je uiteindelijk uit bij de “belasting box”. In deze box staat:

- BUY: het percentage belasting dat je betaalt voor het aankopen van een beleggingsproduct

- SELL: het percentage belasting dat je betaalt voor het verkopen van een beleggingsproduct

- DIV: het percentage belasting dat je betaalt op dividenden of interesten. Dit kan N/A (niet van toepassing zijn).

- GAINS: hoeveel belasting je op de meerwaarde betaald.

Onderweg kom je enkele vragen en afkortingen tegen:

- ACC: Als het een fonds is dat geen dividenden of inkomsten uitbetaald maar opnieuw investeert, dan noemt dit een kapitaliserend (accumulating) fonds

- DIS: Als het een fonds is dat wel dividenden of inkomsten uitbetaald, dan noemt dit een distribuerend (distrubuting) fonds.

- EEA: Is het fonds geregistreerd in de Europese Economische Ruimte (European Economic Area)

- BE-REIT: een Belgisch bedrijf dat investeringen doet in vastgoed. Ook wel gekend als gereglementeerde vastgoedvennootschappen: GGV. Deze moeten voldoen aan enkele regels om in aanmerking te komen als BE-REIT (/GGV).

- BEVEK of SIVAK: Een bevek/sicav is een open fonds dat ondergebracht is in een beleggingsvennootschap. Bevek staat voor Beleggingsvennootschap met Veranderlijk Kapitaal. Sicav is de Franse vertaling en staat voor Société d’Investissement à Capital Variable. Beiden zijn fondsen naar Belgisch recht.

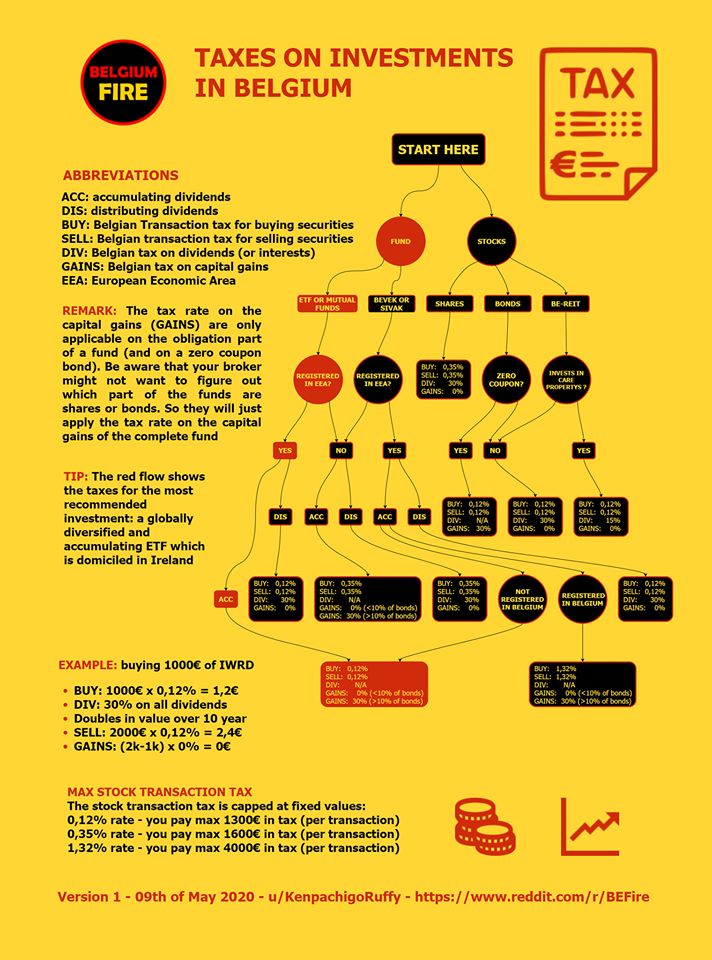

Een voorbeeld: iShares Core MSCI World UCITS ETF USD (Acc) (EUR) | IWDA

IWDA is een ETF (Fund) dat gedomicilieerd is in Ierland (EEA). De dividenden worden door het fonds opnieuw geïnvesteerd (ACC). Als we voor 1000 euro in aandelen kopen en na 10 jaar opnieuw verkopen (aan 2000 euro) dan geeft dit:

- Aankoop transactiebelasting: 1000€ x 0,12% = 1,2€

- Verkoop transactiebelasting: 2000€ x 0,12% = 2,4€

- Dividenden: geen aangezien het een accumulerend fonds is. We betalen dan ook geen belasting hierop.

- Meerwaarde: we betalen geen meerwaarde belasting omdat het fonds minder dan 10% in obligaties belegd.

Zoals je ziet, betaal je heel weinig belastingen op dit specifieke fonds. Daarom is dit type fonds ook aangeduid in het rood in de flowchart. Het is één van de beste opties om in te investeren vanuit België.

Opmerkingen:

- Deze flowchart is niet geldig voor meer geavanceerde producten zoals OLO’s, SWAPS, Turbo’s etc..

- Je betaalt ook nog broker fees op transacties. Deze staan los van de belastingen.

- Er kunnen ook nog buitenlandse belastingen afgehouden worden op inkomsten van buitenlandse oorsprong. Zo zal je op een aandeel van een Amerikaans bedrijf zowel Amerikaanse dividendbelasting betalen (Witholding tax) en Belgische roerende voorheffing (30% in de meeste gevallen). Er zijn belastingverdragen om dit te minimaliseren.

- Ierland rekent geen bronbelastingen aan buitenlandse investeerders aan. Daarom zijn de meeste ETF’s ook gedomicilieerd in Ierland.

Slot

Zoals je ziet is het niet altijd even simpel om te weten welke belasting wanneer betaald moet worden.

Ik zou ook nog graag even willen benadrukken dat de kosten die verbonden zijn aan beleggen, ook al lijken ze klein, vaak een grote impact hebben op je rendement. 10 euro kosten op 100 euro is al snel 10% rendement wat je weggeeft. Zorg daarom dus altijd dat de gemaakte kosten steeds in verhouding staan tot het geïnvesteerde bedrag.

Probeer daarnaast ook steeds de kosten te minimaliseren. Op korte termijn lijken percentages van 1 à 2% peanuts maar op lange termijn geldt ook hier het rente op rente effect.

Indien je nog meer wilt lezen en leren over de kosten verbonden aan beleggen en over de impact hiervan op je rendement lees dan zeker deze posts ook:

Beleg zo goedkoop mogelijk

Betaal zo weinig mogelijk belastingen